Une bulle, c’est un prix qui s’écarte durablement de la valeur économique par excès d’optimisme, de crédit et de récit… puis se reprice brutalement. On ne les “chronomètre” pas au jour près, mais on peut les diagnostiquer. Voici une grille simple, actionnable, et des indicateurs concrets.

Avant de plonger dans le sujet, un grand merci à notre sponsor Trade Republic pour son soutien 🤝 Vous aussi, rejoignez la plateforme dès aujourd’hui via notre lien ci-dessous et recevez 30 € offerts pour démarrer votre investissement.

Une bulle combine prix déconnectés, crédit, récit et participation de masse.

On ne prédit pas l’instant du krach ; on gère l’exposition : tailles, paliers, règles de sortie.

Utilise le thermomètre de bulle ci-dessus pour objectiver ton ressenti et documenter tes décisions.

Ceci n’est pas un conseil d’investissement personnalisé. Si tu veux, donne-moi ton univers (actions FR/US, immo, crypto) et je t’applique la checklist à 2–3 idées spécifiques pour illustrer.

Présent en France depuis plus d’un demi-siècle, McKinsey & Company n’est plus un simple cabinet de conseil stratégique : c’est un acteur d’influence économique, publique et politique. Son empreinte dépasse le monde des entreprises pour toucher celui de l’État, des start-ups et même de la société civile.

Mais derrière cette réussite, une question s’impose : comment McKinsey adapte-t-il son modèle global au marché français, marqué par la méfiance envers les élites et les consultants ?

Avant de plonger dans le sujet, un grand merci à notre sponsor Trade Republic pour son soutien 🤝 Vous aussi, rejoignez la plateforme dès aujourd’hui via notre lien ci-dessous et recevez 30 € offerts pour démarrer votre investissement.

Mckinsey & Company est la plus grande entreprise de conseil en stratégie dans le monde. Celle-ci a été créée en 1926 à Chicago par James Oscar Mckinsey qui était autrefois professeur de comptabilité à Chicago.

Rien n’indiquait que ce dernier allait créer la plus grande entreprise de conseil au monde. En l’espace de quelques années, Marvin Bower fait du conseil en management un véritable métier et lui donne ses lettres de noblesse. C’est lui qui fera du cabinet une organisation d’envergure mondiale.

Un modèle forgé à l’international, affiné à Paris

Depuis son arrivée à Paris en 1964, McKinsey a tissé un réseau solide autour des grands groupes français de la finance à l’énergie, en passant par la santé et les services publics. Son bureau parisien, l’un des plus importants d’Europe continentale, s’est transformé ces dernières années en véritable laboratoire de transformation.

Le “Paris Experience Studio”, inauguré en 2018, incarne cette mutation. Ce hub d’innovation, installé près de la place de l’Étoile, réunit designers, data scientists et consultants stratégiques pour accompagner la digitalisation des entreprises françaises. L’idée : ne plus seulement conseiller, mais co-créer les transformations.

Dans le jargon McKinsey, on parle désormais de “capability building” : transmettre les compétences nécessaires pour rendre le client autonome. Une façon subtile de répondre aux critiques récurrentes contre les cabinets jugés trop “hors-sol”.

Une stratégie en trois axes : global, local, sociétal

1. Un réseau mondial

McKinsey joue sur son principal atout : sa capacité à mobiliser en quelques jours des experts de Singapour, New York ou Londres pour un projet mené à Paris. Ce levier “glocal” global et local est au cœur de sa promesse de valeur : offrir une expertise mondiale, adaptée aux spécificités françaises.

Les secteurs les plus représentés sont les services financiers (Allianz, AXA, Crédit Agricole), la santé/pharma (GSK plc, Sanofi, Sanofi Pasteur), le private equity (Ardian, Eurazeo) et l’énergie/environnement (General Electric, TotalEnergies).

L’exemple d’Atos illustre cette logique de réseau global : un client français qui contribue aussi aux revenus de McKinsey en Inde et en Israël.

Le géant français du numérique a en effet contribué aux revenus du cabinet à hauteur de 5 à 10 % soit, potentiellement, 22 à 45 millions d’euros minimum d’avril 2022 à mars 2023 et de novembre 2022 à octobre 2023. Il s’agit là uniquement des revenus pour les bureaux français alors que, sur la même période, le groupe apparaît également comme l’un des plus gros contributeurs dans deux autres pays, l’Inde et Israël (1 à 5 % du chiffre d’affaires local). Le départ de Rodolphe Belmer, éphémère CEO de l’ESN française jusqu’en juillet 2022 et alumnus du cabinet, n’a donc pas éteint les dépenses de conseil.

Quant aux acteurs français du luxe, seul Kering remonte dans ces déclarations. LVMH, Hermès et Pernod-Ricard n’y figurent donc pas contrairement à leurs concurrents Richemont, Bacardi ou Ferrari…

2. La proximité avec les décideurs

En France, le cabinet revendique un rôle de “partenaire stratégique” des institutions publiques et privées. Il a notamment travaillé sur des politiques industrielles, des plans de transformation digitale de ministères ou encore des stratégies RSE de grands groupes. Une présence qui nourrit son image d’acteur incontournable… mais aussi les critiques de connivence avec le pouvoir.

McKinsey est au cœur de trois enquêtes judiciaires en France : une sur des soupçons de « blanchiment aggravé de fraude fiscale », une autre sur l’attribution de contrats publics et une autre sur le rôle de McKinsey lors des élections présidentielles de 2017 et de 2022.

À la suite de cette affaire, le président de la commission d’enquête sénatoriale, Arnaud Bazin, et la rapporteuse, Éliane Assassi, ont estimé que les révélations du documentaire de Cash Investigation datant du 18 septembre 2024, confirmaient « les constats alarmants » issus de leurs travaux. « Ces dérives doivent cesser. Cet enjeu dépasse le seul cas de McKinsey et appelle des mesures fortes », ont-ils déclaré. Les deux parlementaires ont également rappelé qu’il revient désormais à l’Assemblée nationale de reprendre leur proposition de loi. « La navette parlementaire est déjà bien avancée : l’Assemblée nationale a aujourd’hui l’occasion d’adopter définitivement ce texte afin qu’il devienne une loi de la République. »

3. Un engagement sociétal

Sous la pression du contexte français où la responsabilité sociale est un critère majeur de réputation McKinsey met désormais en avant ses initiatives sur la diversité, la formation et la transition énergétique. En 2022, le cabinet a lancé plusieurs programmes de mentorat pour les jeunes issus de milieux modestes, tout en accompagnant des clients sur leur trajectoire “net-zéro”.

Le virage du digital : innovation ou repositionnement ?

Depuis cinq ans, la stratégie de McKinsey en France s’appuie sur un axe prioritaire : la transformation numérique. Le marché du conseil IT et data pèse aujourd’hui plus de 6 milliards d’euros dans l’Hexagone, et McKinsey entend bien en capter une part significative.

Ses consultants combinent désormais stratégie, technologie et analyse de données. L’objectif : aider les entreprises à basculer vers des modèles “data-driven”. Le studio parisien joue un rôle clé dans cette approche intégrée : on y teste des prototypes, on forme les équipes clients, on mesure les gains d’efficacité.

Mais cette orientation digitale n’est pas seulement un moteur de croissance. Elle sert aussi à repositionner McKinsey face à une concurrence plus agile Accenture, BCG, Bain ou encore Capgemini Invent. Dans un marché saturé, l’innovation devient autant un produit qu’un argument de crédibilité.

Une influence qui interroge

En 2022, McKinsey s’est retrouvé au cœur d’une tempête médiatique après les révélations sur son rôle dans plusieurs missions publiques, notamment durant la crise sanitaire et sur la réforme de l’éducation. L’“affaire McKinsey” a braqué les projecteurs sur le recours massif de l’État français aux cabinets de conseil.

Le Sénat a pointé un manque de transparence et des soupçons d’optimisation fiscale. Si aucune infraction n’a été juridiquement établie, le coup porté à la réputation du cabinet a été réel. Pour la première fois, McKinsey a dû adopter une posture défensive, communiquant davantage sur son impact, sa gouvernance et ses engagements sociétaux.

Cette crise a agi comme un électrochoc : le cabinet a revu sa stratégie de communication en France, jusque-là quasi inexistante. Depuis, McKinsey s’efforce de montrer un visage plus ouvert, plus pédagogique, plus local.

Le cabinet conseil tant convoité fait depuis longtemps l’objet de beaucoup de critiques pour son implication auprès des gouvernements. C’est également lors de la crise sanitaire du covid 19 que Mckinsey se retrouve encore une fois impliqué, il faut savoir que ce dernier a réalisé des dépenses stupéfiantes allant jusqu’à 1 million de livres sterling par jour sur des consultants privés pour le service de test et de traçage du Covid-19 au Royaume-Uni, ou les 10,7 millions d’euros de contrats payés à McKinsey par le gouvernement français lors de la même crise.

L’implication de McKinsey & Company dans la crise des opioïdes illustre parfaitement les risques de conflits d’intérêts. Le cabinet a en effet conseillé à la fois des fabricants d’opioïdes, tels que Purdue Pharma, et la Food and Drug Administration (FDA) américaine, chargée de réguler ce marché. Une enquête menée par la Chambre des représentants des États-Unis a révélé que McKinsey n’avait pas signalé ces conflits pendant plus de dix ans, affectant ainsi 37 contrats conclus avec la FDA pour un montant supérieur à 65 millions de dollars.

L’enquête sur la dépendance excessive du gouvernement français à McKinsey a conduit à un rapport du Sénat et, finalement, à un scandale surnommé « McKinsey Gate ». Le 18 septembre 2024, la journaliste Elise Lucet a mis la question à l’avant-plan avec son émission d’investigation télévisée Cash Investigation. L’épisode portait sur les liens de McKinsey avec la campagne présidentielle d’Emmanuel Macron en 2017, aux côtés d’allégations de fraude et d’évasion fiscale.

Comme l’épisode de Cash Investigation l’a révélé, les relations de Karim Tadjeddine avec le parti de Macron ont permis à McKinsey d’établir une forte présence au sein du processus décisionnel gouvernemental. Cela a non seulement fait progresser la carrière de Tadjeddine, mais a également mis en évidence un conflit plus profond où les consultants établissent des relations ou s’alignent avec des réseaux clés pour obtenir des contrats futurs, des primes ou d’autres récompenses. Une voie commune pour de tels conflits est leur travail pro bono, que Cash Investigation a présenté comme un outil utilisé par Tadjeddine pour forger des liens qui ont ensuite conduit à des contrats rentables.

Si Cash Investigation n’a pas évoqué ces contrats croisés, il est probable que des situations similaires existent en France. Le double rôle de McKinsey auprès de clients publics et privés y suscite d’ailleurs des inquiétudes. Selon le Sénat français, les consultants qui conseillent l’État sont légalement tenus de déclarer leurs éventuels conflits d’intérêts une obligation que McKinsey n’a, dans la majorité des cas, pas respectée.

Bien que l’épisode ait suscité plus de sourcils, les consultants qui ont pris le temps de le regarder n’étaient pas vraiment impressionnés. « Nul », a déclaré un ancien expert en stratégie sur les réseaux sociaux. Pour les consultants, la critique du documentaire entourant le financement de la campagne présidentielle de Macron en 2017 reste limitée à sa relation avec Karim Tadjeddine, l’associé de McKinsey qui a géré le travail de l’entreprise avec le gouvernement français. De même, les accusations de fraude et d’évasion fiscale ont été considérées comme des questions limitées aux pratiques financières d’entreprise de McKinsey, plutôt que quelque chose qui impliquait des consultants individuels.

Les défis d’un géant dans un marché méfiant

Malgré son prestige, McKinsey affronte un environnement complexe. Le marché français du conseil est très concurrentiel : les clients, mieux informés, exigent plus de transparence et de résultats concrets. La question du “prix du conseil” devient centrale, surtout dans le secteur public.

Un autre défi auquel est confrontée la firme est la culture française. L’approche très structurée et anglo-saxonne de McKinsey peut parfois heurter un management plus intuitif ou politique. Pour réussir, le cabinet doit sans cesse traduire ses modèles internationaux en langage français au sens culturel du terme.

Enfin, McKinsey doit aussi faire face à une transformation interne. La guerre des talents dans le conseil est féroce : attirer et retenir les meilleurs profils digitaux, scientifiques et créatifs devient une priorité.

Une stratégie d’avenir : consolider, humaniser, transformer

Pour les prochaines années, McKinsey France semble miser sur trois leviers :

La consolidation de son ancrage local, cela lui permettra de renforcer les partenariats avec les institutions françaises, les écoles et les écosystèmes d’innovation.

Investir sur l’Humanisation de sa marque, en sortant de l’image froide du “cabinet des élites” pour valoriser les impacts concrets de ses missions.

Transformation de l’intérieur, en intégrant la durabilité, l’inclusion et l’éthique au cœur de ses offres de conseil.

L’objectif n’est plus seulement d’être un acteur performant, mais un acteur légitime dans un marché où la performance sans transparence ne suffit plus.

En conclusion

McKinsey en France, c’est l’histoire d’une puissance mondiale qui apprend à composer avec les paradoxes français : admiration pour l’expertise, mais méfiance envers les symboles du pouvoir. Son avenir dépendra de sa capacité à conjuguer rigueur analytique et responsabilité sociale, efficacité économique et transparence publique.

Avec une capitalisation boursière de 721,6 milliards d’euros, JPMorgan Chase domine largement le secteur bancaire mondial. Fondée à la fin du XVIIIe siècle et issue de la fusion en 2001 entre la Chase Manhattan Bank et J.P. Morgan & Co., la firme a su traverser toutes les crises financières pour devenir l’institution bancaire de référence. Aujourd’hui, elle offre une gamme complète de services bancaires et financiers.

Le Top 10 mondial des banques (par capitalisation boursière – 2025)

1) JPMorgan Chase – 721,6 Md€ 🇺🇸 2) Bank of America – 319,0 Md€ 🇺🇸 3) ICBC – 290,5 Md€ 🇨🇳 4) Agricultural Bank of China – 272,9 Md€ 🇨🇳 5) Wells Fargo – 220,0 Md€ 🇺🇸 6) China Construction Bank – 219,0 Md€ 🇨🇳 7) Morgan Stanley – 211,5 Md€ 🇺🇸 8) HSBC – 208,4 Md€ 🇬🇧 9) Goldman Sachs – 201,3 Md€ 🇺🇸 10) Bank of China – 187,2 Md€ 🇨🇳

Ce que révèle ce classement :

– Une domination américaine : 5 banques sur 10 sont américaines, menées par JPMorgan Chase, Bank of America et Morgan Stanley. – Le poids de la Chine : avec 4 acteurs (ICBC, Agricultural Bank of China, China Construction Bank, Bank of China), la Chine confirme sa puissance financière. – Une présence européenne réduite : seul HSBC (UK) parvient à se hisser dans le Top 10, alors qu’aucune banque de la zone euro n’y figure.

En résumé, JPMorgan Chase symbolise aujourd’hui la puissance du modèle bancaire américain : taille colossale, diversification, et une influence planétaire sur la finance mondiale.

Dans un paysage financier dominé par les grandes banques internationales et la concentration croissante du secteur, certaines maisons indépendantes parviennent à tracer leur chemin avec succès. Waterloo Asset Management en fait partie.

Fondée avec une volonté d’ancrage local et une vision à long terme, cette société belgo-luxembourgeoise attire de plus en plus l’attention.

Nous avons rencontré Jérémie Pulinx, associé et figure clé du développement de la maison, pour comprendre ce qui fait la singularité de Waterloo Asset Management et quelles sont ses ambitions pour les prochaines années.

Parlons Finance : Waterloo Asset Management fait partie de ces maisons dont on entend de plus en plus parler. Comment expliquez-vous cette dynamique ?

Jérémie Pulinx :

Nous sommes une société belgo-luxembourgeoise indépendante, avec un ancrage historique à Waterloo, dans le sud de Bruxelles. Notre croissance moyenne est d’environ 20 % par an, portée par la confiance de nos clients et la performance régulière de nos fonds. Notre produit phare est notre gestion Flexible, qui a obtenu la note maximale de 5 étoiles Morningstar – une reconnaissance qui témoigne de notre rigueur et de la qualité de nos choix d’investissement.

Parlons Finance : Dans un secteur dominé par les grandes institutions, quel est votre positionnement ?

Jérémie Pulinx :

Nous croyons que la gestion de patrimoine doit rester un métier d’écoute et de discernement. Là où les grandes institutions bancaires se tournent vers la robotisation et la standardisation pour accroître leur marge, nous privilégions une approche fondée sur l’expérience humaine.

Notre comité d’investissement, qui réunit à la fois des chercheurs en finance académique et des professionnels de marché, incarne cette philosophie. Leur travail associe une analyse rigoureuse aux réalités concrètes des investisseurs. C’est cette combinaison – indépendante et pragmatique – qui fait notre différence.

Parlons Finance : On parle d’une expansion en cours ?

Jérémie Pulinx :

En effet, nous étudions actuellement l’ouverture d’un bureau à Knokke, afin de nous rapprocher de la clientèle entrepreneuriale et familiale du nord du pays. Ce marché est particulièrement dynamique et correspond bien à notre ADN.

Mais notre horizon est plus large. Nous préparons également une implantation à Paris d’ici 2026. L’objectif n’est pas de se disperser mais de répondre à une demande croissante pour une gestion indépendante, à la fois solide et proche des clients.

Parlons Finance : Et la suite ?

Jérémie Pulinx :

Notre ambition est claire : atteindre un milliard d’euros sous gestion d’ici 2030. Mais ce n’est pas une fin en soi. Ce qui nous motive, c’est la démonstration qu’il est possible de bâtir une maison de gestion solide, humaine et rentable, sans céder à la course à la standardisation.

Parlons Finance : Un mot de conclusion ?

Jérémie Pulinx :

La finance change, mais la confiance reste rare. C’est précisément là qu’un gestionnaire indépendant comme Waterloo Asset Management a son rôle à jouer : redonner un visage à la gestion de fortune, replacer la relation de confiance et la personnalisation au centre.

Waterloo Asset Management illustre la montée en puissance de maisons indépendantes capables de rivaliser avec les grands acteurs grâce à la performance, la proximité et l’écoute. Une trajectoire qui mérite d’être suivie, à l’heure où les investisseurs recherchent de plus en plus d’authenticité et de solidité dans la gestion de leur patrimoine.

On confond souvent épargne et investissement. Pourtant, leurs logiques sont opposées et complémentaires : l’épargne sert d’abord à sécuriser et à rester disponible, l’investissement vise à faire croître le capital sur la durée au prix de fluctuations.

Avant de plonger dans le sujet, un grand merci à notre sponsor Trade Republic pour son soutien 🤝 Vous aussi, rejoignez la plateforme dès aujourd’hui via notre lien ci-dessous et recevez 30 € offerts pour démarrer votre investissement.

Épargner consiste à mettre de côté sans risque pour les imprévus et les projets proches. L’horizon est court de maintenant à deux ou trois ans et la liquidité doit être immédiate. Les rendements sont modestes mais prévisibles.

En France, cela renvoie typiquement aux livrets réglementés, aux livrets bancaires et, parfois, aux fonds en euros d’une assurance vie. Cette poche sert de coussin de sécurité : elle absorbe les aléas du quotidien et finance les achats datés sans exposition aux marchés.

Investir : accepter la fluctuation pour viser la croissance

Investir, c’est rechercher de la performance dans le temps long. L’horizon pertinent dépasse cinq ans, idéalement huit à dix ans ou plus. La valeur des placements peut varier, parfois fortement, mais l’espérance de gain est supérieure à celle de l’épargne sécurisée.

Actions, ETF, unités de compte en assurance vie, obligations ou immobilier appartiennent à cette sphère. Plus l’horizon est long et la tolérance au risque élevée, plus il est rationnel d’accepter la volatilité en échange d’un rendement espéré supérieur.

Comment arbitrer entre les deux

Le choix dépend d’abord de l’objectif et du délai. Un imprévu à couvrir ou un projet daté dans moins de trois ans relève de l’épargne sécurisée. Un objectif lointain préparation de la retraite, indépendance financière, transmission appelle l’investissement. Votre tolérance aux baisses compte tout autant : si une chute temporaire vous empêche de dormir, la part d’épargne doit rester dominante.

Enfin, si l’argent doit rester accessible à tout moment, il n’a pas sa place sur des supports volatils.

Une stratégie simple et progressive

La démarche la plus robuste commence par la constitution d’une épargne de précaution équivalente à trois à six mois de dépenses courantes, placée sur des supports sûrs et disponibles. Une fois ce socle sécurisé, les projets à moins de trois ans restent en épargne, tandis que les objectifs à long terme peuvent être financés par des placements diversifiés, par exemple via un ETF mondial logé sur un PEA ou une assurance vie.

L’idéal est d’automatiser des versements réguliers afin de lisser les points d’entrée et de tenir le cap sans se laisser dominer par l’émotion.

Trois situations pour se repérer

Une étudiante qui veut acheter une voiture dans un an gagnera à rester entièrement en épargne liquide : le calendrier court ne laisse aucune place à la volatilité. Un trentenaire qui épargne pour sa retraite peut, après avoir sécurisé son coussin, investir chaque mois dans un ETF diversifié, sans chercher à « timer » le marché.

Une quadragénaire qui prévoit des travaux dans dix-huit mois mais vise aussi un patrimoine pour dans dix ans séparera clairement ses poches : d’un côté l’épargne sécurisée pour les travaux, de l’autre des placements de long terme (ETF et, éventuellement, un peu d’immobilier papier).

Les pièges à éviter

La plus grosse erreur consiste à investir sans filet de sécurité : la tuile survient toujours au mauvais moment. L’excès inverse n’est pas meilleur : laisser dormir son argent sur des livrets pendant dix ou vingt ans fait perdre du pouvoir d’achat. Changer sans cesse de stratégie au gré des nouvelles de marché nuit aussi aux performances. Enfin, confondre assurance vie et garantie est courant : en unités de compte, la valeur peut baisser.

La bonne méthode, en pratique

Calculez vos dépenses mensuelles, bâtissez votre coussin de sécurité, listez vos projets avec leurs échéances, puis choisissez les enveloppes adaptées PEA, assurance vie, compte-titres et une base diversifiée simple, comme un ETF monde. Automatisez vos versements, réévaluez une fois par an, et gardez le cap.

À retenir : on épargne pour être serein aujourd’hui, on investit pour être mieux demain. La solidité d’un plan financier tient à l’équilibre entre les deux, ajusté à vos objectifs, à votre horizon et à votre tolérance au risque.

A picture taken on november 20, 2017 shows the Elysee palace in Paris. / AFP PHOTO / LUDOVIC MARIN

Adoptée en 2023 au prix d’un bras de fer social, la réforme des retraites devait “sauver le système”. En repoussant l’âge légal de départ à 64 ans, le gouvernement assure garantir des économies et préserver l’équilibre budgétaire. Mais alors que la dette publique est à plus de 3 300 milliards d’euros, une question s’impose : cette réforme est-elle une vraie solution ou un simple répit ?

Avant de plonger dans le sujet, un grand merci à notre sponsor Trade Republic pour son soutien 🤝 Vous aussi, rejoignez la plateforme dès aujourd’hui via notre lien ci-dessous et recevez 30 € offerts pour démarrer votre investissement.

Le 16 octobre, c’est avec stupéfaction que Sébastien Lecornu a annoncé la suspension de la réforme des retraites jusqu’en 2028. Cette décision provoque un séisme politique et social, car :

Elle ouvre une période d’incertitude : comment combler les déficits sans les économies attendues de la réforme ?

Elle revient sur le principal pilier budgétaire du quinquennat.

Elle relance un débat explosif sur le financement du système.

Un modèle sous tension démographique

Le système français fonctionne par répartition : les actifs d’aujourd’hui financent les pensions des retraités. Sauf que le déséquilibre entre cotisants et retraités s’aggrave. Dans les années 1960, quatre travailleurs cotisaient pour une personne à la retraite. Aujourd’hui, ils ne sont plus qu’environ 1,7. Et selon les projections, ils pourraient tomber à 1,3 d’ici 2040.

En parallèle, les Français vivent plus longtemps. L’espérance de vie atteint 85 ans pour les femmes et 79 ans pour les hommes. Résultat : les pensions doivent être versées sur une période bien plus longue. En 2025, les retraites pèsent près de 14 % du PIB, soit plus de 340 milliards d’euros par an, l’un des niveaux les plus élevés parmi les pays développés.

Trente ans de réformes… et toujours des déficits

Depuis 1993, plusieurs gouvernements ont tenté de corriger la trajectoire :

1993 (réforme Balladur) : 40 annuités dans le privé, pensions calculées sur 25 meilleures années.

2003 (réforme Fillon) : alignement public/privé, indexation sur l’espérance de vie.

2010 (réforme Woerth) : recul de l’âge légal de 60 à 62 ans.

2023 (réforme Borne-Macron) : âge légal repoussé à 64 ans, 43 ans de cotisation anticipés à 2027.

2025 (réforme Borne-Macron annulé par Lecornu) : le premier ministre Lecornu suspend la réforme de 2023 jusqu’à 2028.

Chaque réforme était présentée comme indispensable. Pourtant, selon le Conseil d’orientation des retraites (COR), le système resterait déficitaire jusqu’à au moins 2030, entre –0,5 % et –1 % du PIB par an.

Le graphique ci-dessous illustre l’évolution de l’âge légal de départ à la retraite en fonction de l’année de naissance. On observe une progression constante de cet âge au fil des générations, ce qui a été au cœur des débats autour de la réforme.

La réforme de 2023 (courbe orange) prévoit un décalage progressif de l’âge légal jusqu’à 64 ans, tandis que les annonces du Premier ministre (courbe bleue) proposaient un ajustement légèrement différent, notamment un passage à 63 ans pour la génération 1965 à partir d’avril 2028.

En revanche, dans l’hypothèse d’un gel de la réforme (ligne verte), l’âge légal resterait figé à 62 ans et ne progresserait plus, au moins jusqu’en 2028. Cela marque une rupture nette avec la trajectoire d’augmentation prévue par la réforme.

Le gouvernement met en avant 12 milliards d’euros d’économies annuelles grâce à la réforme 2023. Mais ces économies restent modestes au regard de l’ampleur de la dette publique et des autres dépenses sociales (santé, dépendance, chômage). Pour certains économistes, il ne s’agit que d’un « pansement sur une plaie profonde ».

En réalité, la réforme soulage temporairement les comptes, mais ne garantit pas la stabilisation à long terme. D’autant que France et Europe restent sous la surveillance des marchés financiers et des agences de notation, attentifs au sérieux budgétaire du pays.

Des leviers impopulaires mais inévitables

Pour garantir la pérennité du système de retraites, plusieurs options sont régulièrement mises sur la table, même si aucune n’est consensuelle. La première consiste à reculer encore l’âge légal de départ, éventuellement vers 65 ou 67 ans, à l’image de pays comme l’Allemagne. Mais ce choix se heurte à une forte résistance sociale, la question du “travailler plus longtemps” restant explosive en France.

Une autre solution serait d’augmenter les cotisations, c’est-à-dire les prélèvements sur les salaires. Toutefois, cette voie est jugée risquée, car elle pourrait peser davantage sur le coût du travail et nuire à la compétitivité des entreprises.

Certains évoquent également la possibilité d’agir directement sur les pensions, en les désindexant temporairement de l’inflation ou en limitant leur progression. Mais cela entraînerait mécaniquement une baisse du pouvoir d’achat des retraités, une population déjà sensible face à l’augmentation du coût de la vie.

Enfin, le gouvernement mise sur l’emploi des seniors, avec des incitations et des aménagements spécifiques. Cependant, la France part de loin : le taux d’emploi après 60 ans n’atteint que 36 %, bien en dessous de pays comme la Suède, où il dépasse 60 %.

Ainsi, chaque levier comporte ses limites : économique, sociale ou politique. Aucune solution ne peut être appliquée sans compromis, ce qui explique la difficulté à réformer durablement.

Une réforme nécessaire… mais loin d’être suffisante

Pour beaucoup d’experts, la réforme des retraites est une condition nécessaire mais non suffisante. Elle donne de l’air, sans résoudre la question centrale : comment financer durablement la protection sociale dans une société vieillissante ?

La France devra tôt ou tard trancher : Travailler plus, payer plus… ou accepter de recevoir moins. La réforme de 2023 a repoussé l’échéance. Elle n’a pas clos le débat.

Et maintenant ?

Le débat ne fait que commencer. Certains défendent l’idée de diversifier les financements (fonds de pension, capitalisation partielle), d’autres plaident pour un nouveau “pacte social” entre générations. Une certitude : la retraite restera un sujet explosif, où se croisent arithmétique budgétaire et justice sociale.

La dynamique hebdomadaire a été dictée par trois chocs successifs qui ont réellement déplacé les prix. D’abord la décision de la Banque de Nouvelle-Zélande de réduire son taux directeur de cinquante points de base à 2,50 %, signal fort d’un cycle d’assouplissement plus agressif alors que l’économie locale ralentit et que l’inflation revient vers la cible. Ensuite la publication des Minutes du FOMC du 16–17 septembre, qui ont validé un biais plus accommodant tout en reconnaissant un affaiblissement progressif du marché du travail, ce qui a redonné la main au front de courbe américain. Enfin la séance de vendredi 10 octobre a provoqué une cassure de régime, avec une accélération de l’aversion au risque après l’annonce de nouveaux relèvements tarifaires envisagés par Washington vis-à-vis de Pékin, catalysant un sell-off du pétrole à un plus bas de cinq mois et une poussée de l’or vers de nouveaux sommets, tandis que les actions mondiales ont effacé une partie de leurs gains en clôture hebdomadaire. Ces trois impulsions, additionnées à l’amputation statistique liée au shutdown fédéral américain, ont façonné une semaine typique de transition de cycle où les devises réagissent d’abord aux banques centrales, puis aux chocs de flux et de risque.

Marchés des devises (FX)

USD: Le dollar a d’abord tenu sur le portage réel, avant de refluer en fin de semaine lorsque la combinaison Minutes plus accommodantes, baisse des rendements longs et choc pétrole-commerce a favorisé une demande de duration et d’or au détriment du billet vert, avec un marché qui re-pricait davantage de baisses de la Fed pour la fin d’année.

EUR: L’euro a surtout suivi les spreads des emprunts d’État de la zone et la détente du dollar, profitant par épisodes d’un resserrement Bund versus UST au milieu de semaine, mais restant bridé par un ton de croissance atone en Europe et par des épisodes de nervosité politique intra-UE.

JPY: Le yen est resté arrimé aux différentiels de taux longs et s’est raffermi sur la jambe risk-off de vendredi, alors que le rendement du JGB dix ans est demeuré voisin de 1,69 pour cent, reflet d’un Japon en phase de normalisation graduelle et d’un policy-mix orienté vers davantage de soutien budgétaire.

GBP: La livre a bénéficié d’un carry encore élevé via les Gilts tout en cédant du terrain quand la baisse du pétrole et la glissade des actions ont ravivé l’aversion au risque, avec une sensibilité marquée aux attentes de salaires et d’activité programmées la semaine suivante.

AUD: Le dollar australien a joué le bêta du risque mondial, soutenu en milieu de semaine par le rebond technologique américain puis pénalisé en fin de semaine par le décrochage du baril, tandis que la courbe ACGB est restée haute mais sans emballement, la RBA laissant le volant aux données.

NZD: Le dollar néo-zélandais a été la devise la plus directionnelle de la semaine, décrochant après la réduction de cinquante points de base de l’OCR à 2,50 pour cent, qui a déclenché un bull-steepening de la courbe et un re-pricing d’un cycle d’assouplissement plus ample sur l’horizon six à douze mois.

CAD: Le dollar canadien a été tiraillé entre un rapport sur l’emploi robuste en septembre et l’effondrement du pétrole vendredi, de sorte que la devise finit neutre à légèrement négative contre les pairs portés par l’or et la duration, alors que le dix ans Canada s’est maintenu dans une zone proche de 3,2 pour cent.

CHF: Le franc est resté en range à faible bêta, s’appréciant modérément sur le repli du risque en fin de semaine alors que la stabilité des taux helvétiques et la prudence des investisseurs européens ont restauré son rôle de valeur refuge.

Equities

S&P500: L’indice américain a d’abord inscrit des plus hauts en début de semaine sur la thématique intelligence artificielle et la perspective d’une Fed plus conciliante, avant de rendre ces gains et d’afficher sa plus forte baisse hebdomadaire depuis mai après l’annonce tarifaire de vendredi qui a frappé la techno, relevé la volatilité et fait baisser les rendements.

Nasdaq: Le Nasdaq a surperformé mercredi avec un flux acheteur sur les mégacaps technologiques, puis a nettement sous-performé vendredi sur l’intensification du choc commercial, la chute des semi-conducteurs et la remontée de l’aversion au risque, ce qui lui vaut une clôture hebdomadaire en fort repli.

Dow Jones: Le Dow a suivi la trajectoire globale avec une sensibilité accrue des valeurs industrielles et exportatrices au durcissement du discours commercial, terminant la semaine en baisse marquée sur un recul de la visibilité mondiale.

Euro Stoxx 50: L’Euro Stoxx 50 a évolué en dents de scie, porté en milieu de semaine par la détente du dollar et la résistance des valeurs de qualité, puis entraîné à la baisse en fin de semaine par le choc pétrole et la faiblesse de Wall Street, avec un biais défensif accru dans les flux.

FTSE 100: Le FTSE a mieux résisté que les indices continentaux grâce à son exposition défensive et à la baisse du sterling intra-semaine, mais a tout de même cédé du terrain vendredi avec la capitulation des valeurs énergie et matières premières.

Nikkei 225: Le Nikkei est resté soutenu par les attentes de soutien budgétaire domestique mais a été freiné par un yen un peu plus ferme en fin de semaine et par la dégradation du ton mondial, ce qui a rogné la performance initialement positive.

Commodities:

Brent: Le Brent a décroché jusqu’à environ 62 à 63 dollars vendredi, un plus bas de cinq mois, la dissipation de la prime géopolitique après les avancées au Proche-Orient se combinant au choc commercial États-Unis Chine et aux inquiétudes d’offre excédentaire.

WTI: Le WTI a suivi la même trajectoire en passant sous 59 dollars, confirmant un changement de régime de court terme où les opérateurs coupent les positions longues et réévaluent la demande mondiale dans un contexte de tension commerciale.

Or: L’or a profité tout au long de la semaine d’une demande de couverture et a testé la barre des 4 000 dollars l’once mardi, avant d’être de nouveau recherché vendredi sur le choc risk-off et la baisse des rendements, validant un régime de prix historiquement élevé.

Cuivre: Le cuivre est resté hésitant, sensible au mix chinois fait de données industrielles mixtes et de durcissement géopolitique, avec un positionnement prudent des traders en amont des publications macro de la semaine suivante.

Obligations d’État

États Unis: Le dix ans américain a reculé vers la zone autour de 4,04 pour cent en fin de semaine, porté par la lecture accommodante des Minutes et par le flight to quality lié à l’escalade commerciale, alors que le shutdown empêche la publication de plusieurs statistiques de référence.

Allemagne: Le Bund dix ans est resté proche de 2,7 pour cent en moyenne hebdomadaire, balise de référence pour les spreads intra-zone dans un environnement où l’appétit pour le risque s’est détérioré en fin de semaine.

Royaume Uni: Le Gilt dix ans est demeuré élevé et volatil, reflet d’un portage encore conséquent et d’une attente focalisée sur les salaires et le PIB à venir, avec un biais d’aplatissement sur stress de risque.

Japon: Le JGB dix ans a clôturé autour de 1,69 pour cent vendredi, illustrant une normalisation maîtrisée et la sensibilité du marché au futur calibrage du mix budgétaire et monétaire.

Australie: Le dix ans australien a évolué dans une fourchette élevée mais stable, l’AUD jouant le bêta mondial et la RBA restant data-dependent dans un contexte de confiance des ménages fragile.

Canada: Le dix ans Canada a tenu près de 3,17 pour cent malgré un rapport sur l’emploi solide, la chute du pétrole et le risk-off de vendredi tempérant l’impact haussier sur les taux.

Suisse: La courbe helvétique est restée peu volatile, validant le rôle du franc et des emprunts suisses comme couverture lors des épisodes de stress en fin de semaine.

Nouvelle Zélande: La courbe NZGB s’est bull-steepen après la réduction de l’OCR à 2,50 pour cent, le marché intégrant un sentier d’assouplissement plus prononcé et un soutien plus fort à l’activité domestique.

Banques centrales et politique monétaire

Réserve fédérale: Les Minutes du FOMC du 16–17 septembre publiées mercredi ont confirmé une majorité inclinant vers davantage d’assouplissement, ce que le marché a immédiatement traduit par une baisse des rendements et une moindre prime de risque sur le dollar, tandis que l’absence de publications officielles liée au shutdown a accru la dépendance aux signaux de la Fed.

RBNZ: La Banque de Nouvelle Zélande: a livré le signal clef de la semaine en réduisant l’OCR de cinquante points de base à 2,50 pour cent et en se disant prête à en faire davantage si nécessaire pour ancrer l’inflation à moyen terme, ce qui a pesé durablement sur le NZD et détendu la courbe.

BCE, BoE, BoJ, RBA, BoC, BNS: Les autres grandes banques centrales n’ont pas modifié leur politique cette semaine mais leurs anticipations ont été re-séquencées par l’effet combiné Fed plus conciliante, choc pétrole-commerce et flux risk-off, avec des marchés de taux qui privilégient désormais des trajectoires d’assouplissement plus proches et un rythme prudent.

Données à venir

Mardi 14 octobre: Australie Publication des Minutes de la RBA Le marché observera attentivement le ton du compte rendu après plusieurs réunions prudentes. Un message légèrement plus ferme soutiendrait le dollar australien à court terme, alors qu’un ton attentiste confirmerait un statu quo prolongé et maintiendrait la pression sur la devise.

Mardi 14 octobre: Royaume Uni Salaires moyens sur trois mois et variation du nombre de demandeurs d’emploi Des salaires plus dynamiques ou une stabilité du marché du travail soutiendraient la livre sterling via le front de courbe. À l’inverse, un ralentissement de la progression salariale ou une hausse des inscriptions au chômage renforceraient les anticipations d’assouplissement de la Banque d’Angleterre.

Mardi 14 octobre: Allemagne Indice ZEW de confiance économique Une amélioration notable de la composante attentes indiquerait un regain d’optimisme sur le cycle industriel européen et offrirait un appui technique à l’euro. Une dégradation prolongerait la faiblesse du sentiment sur la zone euro et pèserait sur la monnaie unique.

Mardi 14 octobre: États-Unis Allocution de Jerome Powell L’intervention du président de la Fed sera scrutée comme un test de crédibilité post publication des Minutes. Un ton clairement orienté vers davantage de soutien monétaire accélérerait la détente des rendements et affaiblirait le dollar, tandis qu’un message plus équilibré pourrait stabiliser les anticipations à court terme.

Mardi 14 octobre: Royaume-Uni Allocution d’Andrew Bailey Le gouverneur pourrait préciser la lecture de la Banque d’Angleterre face à la dynamique salariale. Un discours prudent renforcerait la détente des Gilts, un message plus ferme soutiendrait la livre.

Mercredi 15 octobre: Chine Publication du CPI et du PPI Une inflation des prix à la consommation faible confirmerait la lente reprise de la demande intérieure et pèserait sur les devises liées au commerce mondial. Une amélioration du PPI serait perçue comme un signe d’amorce de redressement industriel et soutiendrait le cuivre et les devises asiatiques.

Mercredi 15 octobre: États-Unis Empire State Manufacturing Un nouvel affaiblissement du climat manufacturier accentuerait les anticipations de baisse de taux et soutiendrait la duration américaine. Une surprise haussière redonnerait de la vigueur au dollar et limiterait le repli des rendements.

Mercredi 15 octobre: Australie Discours de Michele Bullock La gouverneure de la RBA pourrait orienter les anticipations de taux à moyen terme. Un ton confiant soutiendrait l’AUD, un message plus prudent favoriserait la stabilisation de la courbe.

Jeudi 16 octobre: Australie Données d’emploi et taux de chômage Un marché du travail robuste renforcerait l’idée d’une économie résiliente et soutiendrait l’AUD. Une détérioration de l’emploi pèserait sur la devise et détendrait la courbe obligataire.

Jeudi 16 octobre: Royaume-Uni Produit intérieur brut mensuel Un PIB en hausse offrirait un appui à la livre et tendrait les rendements. Une contraction renforcerait les anticipations de ralentissement et pèserait sur la devise.

Jeudi 16 octobre: États-Unis Philly Fed Manufacturing Un recul de l’indice amplifierait le sentiment de modération de l’activité et soutiendrait les anticipations d’assouplissement de la Fed. Une amélioration relancerait temporairement le dollar et les rendements à moyen terme.

Jeudi 16 octobre: États-Unis Indice PPI global et PPI de base mensuel Des chiffres supérieurs aux attentes raviveraient les craintes d’inflation persistante et soutiendraient le dollar. Des chiffres plus faibles détendraient la courbe et profiteraient à l’or.

Jeudi 16 octobre: États-Unis Ventes au détail globales et ventes au détail de base Une consommation robuste confirmerait la résilience de la demande américaine et pèserait sur la duration. Une faiblesse inattendue accentuerait la baisse du dollar et le rebond des valeurs refuges.

Jeudi 16 octobre: États-Unis Nouvelles inscriptions au chômage Une remontée des demandes traduirait un début d’essoufflement du marché du travail et pèserait sur le dollar, alors qu’un chiffre plus bas que prévu prolongerait la résistance économique.

Jeudi 16 octobre: États-Unis Allocution de Christopher Waller Les marchés attendent un message précisant la tolérance de la Fed face à l’inflation. Un discours ferme soutiendrait le dollar, une tonalité plus conciliante renforcerait la détente obligataire.

Jeudi 16 octobre: Zone euro Allocution de Christine Lagarde La présidente de la BCE pourrait évoquer la trajectoire d’inflation de fin d’année. Un discours confiant soutiendrait l’euro, un ton plus modéré entretiendrait la prudence.

Samedi 18 octobre: Zone euro et Royaume-Uni Nouvelles allocutions de Christine Lagarde et d’Andrew Bailey Les propos de fin de semaine pourraient donner le ton pour la réouverture de lundi, avec un impact potentiel sur les écarts de taux courts et les devises européennes.

Conclusion

La semaine du 6 au 10 octobre a marqué un tournant clair dans la trajectoire des marchés mondiaux. La décision inattendue de la Banque de Nouvelle-Zélande d’abaisser son taux directeur de cinquante points de base à 2,50 % a donné le signal d’un cycle global d’assouplissement plus prononcé. Cette initiative a entraîné un net repli du NZD et une détente de la courbe océanienne. En parallèle, la publication des Minutes du FOMC a confirmé qu’une majorité de membres de la Réserve fédérale s’inquiète désormais du ralentissement de l’emploi américain et de la fragilité de la demande, ouvrant la voie à un possible abaissement des taux dès la fin du trimestre.

Sur les marchés, la progression des actions en début de semaine a été brutalement interrompue par la dégradation du climat commercial entre les États-Unis et la Chine. La chute du pétrole, tombé sous 63 dollars le baril, a ravivé la crainte d’un ralentissement mondial. L’or, lui, a retrouvé ses sommets, preuve que la recherche de valeur refuge domine à nouveau les flux. Le dollar américain s’est replié en fin de semaine, tandis que le yen, le franc suisse et les obligations d’État à long terme ont servi d’ancrage défensif aux investisseurs.

Pour la semaine à venir, l’attention se portera sur la confirmation de ce changement de régime. Les Minutes de la RBA et les données d’emploi australiennes permettront de juger si la dynamique de détente monétaire s’étend réellement au Pacifique. En Europe, le ZEW et le PIB britannique donneront un aperçu du momentum économique avant les réunions de novembre. Aux États-Unis, la batterie de statistiques sur les ventes, la production et le marché du travail sera déterminante pour valider ou non la trajectoire d’assouplissement déjà anticipée par le marché obligataire. L’ensemble de ces données composera un test clé pour la stabilité des devises et pour la capacité des marchés à absorber un environnement de taux durablement plus bas.

France, Paris 1er arrondissement, rue de Mont-Thabor, entrée de l'immeuble de la Cour des Comptes

Pendant longtemps, la France s’est financée à des conditions plus favorables que l’Italie, malgré des niveaux de dette publique comparables. Cette prime de sécurité s’est érodée : les rendements à 10 ans des OAT convergent désormais vers ceux des BTP. La France ne bénéficie donc plus de son statut de valeur refuge, ce qui traduit un changement profond dans la perception du risque souverain par les investisseurs.

Une situation encore soutenable à court terme

Aujourd’hui, la charge d’intérêts reste contenue à environ 2,1 % du PIB, bien en deçà des 4,4 % italiens. Rapportée aux recettes fiscales, elle ne représente que 3,8 % contre 9 % en Italie. Cependant, la dynamique de la dette demeure inquiétante : elle atteindra environ 116 % du PIB en 2025 et devrait grimper vers 122 % en 2030.

L’écart avec la zone euro s’est creusé, passant à 27 points (116 % vs 89 %). Dans le même temps, le retour du déficit public sous les 3 % avant 2030 paraît improbable.

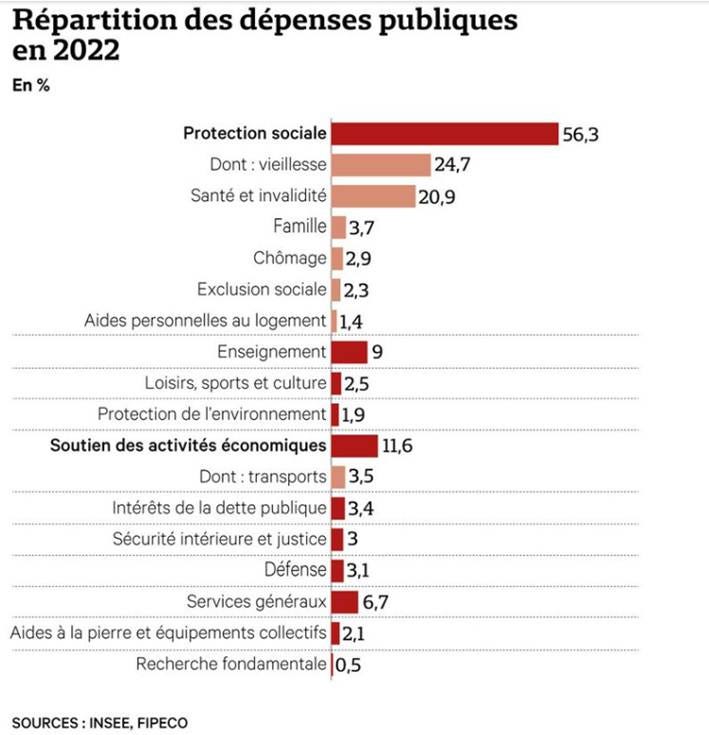

Une dépense publique dominée par la protection sociale

Les graphiques confirment le poids écrasant de la protection sociale dans le modèle français : elle représente 56,3 % des dépenses publiques en 2022, dont 24,7 % pour la vieillesse et 20,9 % pour la santé.

Ce modèle contraste avec des postes d’avenir sous-financés : l’éducation ne pèse que 9 %, la recherche fondamentale 0,5 % et la défense 3,1 %.

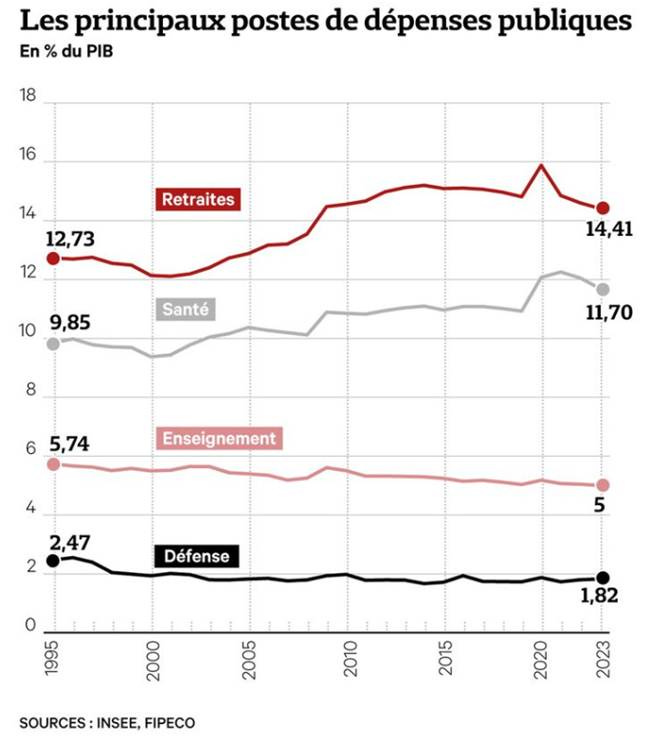

Depuis 1995, la part des retraites est passée de 12,7 % à 14,4 % du PIB, tandis que la santé est passée de 9,8 % à 11,7 %. À l’inverse, l’enseignement a reculé (de 5,7 % à 5 %), et la défense a été réduite de 2,5 % à 1,8 % du PIB. Autrement dit, la France a choisi de renforcer ses dépenses de protection au détriment des dépenses de préparation.

De fait, les dépenses publiques ont connu un bond de 11 points de PIB en 50 ans. Elles ont ainsi atteint 57,2 % du PIB fin 2024, contre 46,2 % en 1975. D’où vient cette inexorable augmentation ? Aux trois quarts des prestations sociales.

Sur les 11 points de hausse des dépenses publiques en pourcentage du PIB entre 1975 et 2024, les prestations sociales en expliquent 8,4. Les subventions et transferts (aux entreprises, aux ménages, à l’Union européenne…) contribuent eux aussi à la hausse, mais seulement à hauteur de deux points de PIB.

A 2,1 % du PIB en 2024, la charge de la dette se situe à peu près à mi-chemin entre le point bas de 1976 (0,8 % du PIB) et le pic de 1996 (3,6 %). Son poids va croître dans les années qui viennent.

Ces tendances se traduisent dans l’évolution divergente des dépenses consacrées à la protection sociale et de celles dédiées aux principales missions de l’Etat. Ainsi, entre 1995 et 2023, limites de la série statistique par fonction, les dépenses publiques de retraite ont augmenté de 1,7 point de PIB et celles de santé de 1,8 point.

A l’inverse, les dépenses d’enseignement ont décru de 0,7 point de PIB, tout comme les dépenses militaires (ces deux postes incluant par ailleurs des cotisations de retraite des fonctionnaires, à un taux très élevé pour équilibrer le régime).

Dit autrement, c’est surtout de la sphère sociale, et non de l’Etat, que provient la hausse des dépenses dans la durée.

Une pression fiscale au plafond

Pour financer ce modèle, la France impose des prélèvements obligatoires record : 45,6 % du PIB en 2023, soit 11 points au-dessus de la moyenne de l’OCDE et 6 points au-dessus de la zone euro. Ce niveau limite fortement la capacité à lever de nouvelles recettes sans détériorer l’attractivité. La compétitivité est ainsi mise sous pression, avec un risque accru de délocalisations et de fuite de capitaux.

Des tensions croissantes sur le budget

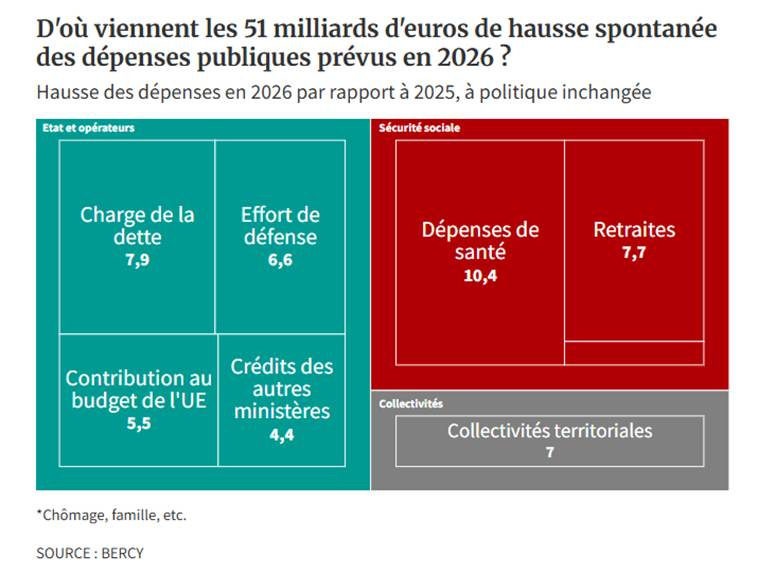

À politique inchangée, Bercy anticipe une hausse spontanée des dépenses de plus de 51 milliards d’euros en 2026 par rapport à 2025. Les principaux postes sont : la santé (+10,4 Md€), les retraites (+7,7 Md€), la charge de la dette (+7,9 Md€), la défense (+6,6 Md€) et la contribution au budget européen (+5,5 Md€).

Les collectivités territoriales ajouteraient encore +7 Md€. En parallèle, les recettes n’augmenteraient que de 1,7 % (+26 Md€), ce qui creuserait mécaniquement le déficit de 25 Md€, le portant à 6,1 % du PIB. Cette dynamique confirme l’incapacité actuelle à stabiliser la trajectoire budgétaire.

Effectivement, Les rentrées ne devraient progresser que de 1,7 % en 2026, soit 26 milliards d’euros, selon Bercy, les impôts évoluant « en moyenne comme l’activité ». Par conséquent, le déficit se creuserait mécaniquement d’environ 25 milliards d’euros, soit 0,7 point de PIB.

Au total, les dépenses publiques toutes sphères confondues atteindraient, sans mesure de redressement, 1.769 milliards d’euros en 2026, contre 1.718 milliards attendus en 2025. Les recettes se limiteraient à 1.583 milliards d’euros, contre 1.557 milliards espérés cette année. Le déficit poindrait à 185 milliards d’euros, contre 161 milliards en 2025.

Publiée fin août, une autre note, rédigée par le secrétariat permanent du HCFP, dessine une tendance similaire à plus long terme. La démographie va peser sur les dépenses de santé et de dépendance.

Les dépenses publiques primaires, hors charge de la dette, pourraient croître, selon les scénarios envisagés par la note, entre 1,1 % et 1,4 % par an entre 2025 et 2030.

Si l’on y ajoute la hausse importante du coût de la dette envisagée dans les prochaines années, de l’ordre de 0,2 à 0,4 point de PIB par an, selon Bercy, les dépenses publiques dans leur ensemble augmenteraient ainsi plus vite que le PIB, dont la croissance est attendue à 1,2 % par an en moyenne.

Le diagnostic stratégique s’apparente ainsi à une trappe budgétaire. Une part croissante des ressources est absorbée par les transferts sociaux et par la charge de la dette, tandis que les dépenses d’avenir (innovation, infrastructures, enseignement supérieur, transition écologique) restent sous-dimensionnées.

La hausse de la charge de la dette est essentiellement liée à l’émission de nouveaux titres de dette publique à des taux nettement supérieurs à ceux arrivés à échéance, qu’ils remplacent. Cet effet du refinancement progressif du stock de dette à des taux plus élevés va monter en puissance au cours des prochaines années, aggravé par la hausse prévue du ratio de dette publique.

En effet, en 2024, l’AFT, l’Agence France-Trésor, a emprunté à un taux moyen de 2,91% pour les émissions de titres à moyen long terme, alors que ce taux moyen était encore négatif en 2021. Ainsi, la charge de la dette des administrations publiques est passée d’un peu moins de 30 milliards d’euros en 2020 à 53 milliards d’euros en 2023, soit 1,9 point de PIB, à 66 milliards en 2024, soit à 2,1% du PIB.

Cette charge de la dette va fortement réduire les marges de manœuvre budgétaires et devrait considérablement augmenter dans les prochaines années. Dès 2024, cette charge d’intérêt est supérieure au budget de l’armée, au budget de la défense. Elle pèsera d’ici deux ans autant que le budget du ministère de l’Éducation nationale, dépense d’avenir par excellence.

Par conséquent, quelles que soient ses modalités, l’effort paraît inévitable.

Facteurs aggravants et limitants

Plusieurs facteurs aggravent la vulnérabilité française : instabilité politique chronique, faible crédibilité à contenir les dépenses, marge de manœuvre fiscale inexistante, dépendance aux créanciers étrangers (>50 % de la dette détenue par des non-résidents), croissance faible et risque de tensions sociales.

À l’inverse, certains éléments limitent le stress immédiat : taux apparent encore bas (<2 %), charge de la dette contenue (~2 % du PIB), balance courante équilibrée et caractère systémique de la France dans la zone euro, qui incite la BCE à intervenir si nécessaire.

Contraintes de long terme

En outre, on observe cinq freins structurels qui pèseront durablement : le vieillissement démographique, une croissance potentielle faible, des prélèvements déjà au plus haut, la transition énergétique et numérique à financer, et le besoin de réarmement.

Les dépenses publiques, passées de 46 % du PIB en 1975 à plus de 57 % en 2024, ont été tirées à 75 % par les prestations sociales. Or, cette dépense sociale, si elle assure la cohésion à court terme, n’a pas contribué à renforcer la croissance potentielle.

De fait, la France se distingue par un paradoxe, celui d’avoir les dépenses publiques les plus élevées de l’OCDE (santé, éducation, emploi ou logement au-dessus de la moyenne de l’UE), sans pour autant obtenir les meilleurs résultats. Cette inefficience pénalise l’économie et nécessite un examen des dépenses publiques pour économiser sur celles qui sont improductives et les réallouer efficacement.

Le levier de la croissance, souvent éclipsée dans le débat public, est pourtant clé. Une croissance soutenue réduit l’importance de la dette en augmentant le PIB et s’auto-entretient via la stimulation de l’emploi, la consommation, l’investissement, l’innovation, etc.

On peut décomposer l’évolution de la dette publique en deux facteurs. Le premier facteur, c’est le déficit primaire, c’est-à-dire le déficit hors charge d’intérêt, et d’autre part, un effet boule de neige, donc R-G, avec R pour Rate, qui est le taux d’intérêt, le coût de la dette, et G.

Ce que dit ce concept, c’est que plus l’écart entre le R et le G est grand, plus on considère que la dette peut s’emballer, parce que les intérêts coûtent plus que ce que l’économie pourrait rapporter.

En France, on constate que c’est surtout le déficit primaire qui a conduit à une augmentation de la dette publique sur les 50 dernières années. Il n’y a pas eu de fort effet boule de neige. Hors crise économique, le terme R-G a d’ailleurs plutôt contribué à réduire le ratio d’endettement ces dernières années, la croissance ayant été plus forte que le taux d’intérêt réel. C’est-à-dire que le R-G était négatif.

Toutefois, la hausse de l’incertitude politique et financière a conduit à une augmentation des taux d’intérêt, des taux de refinancement de la France, comme nous l’avons vu, alors que dans le même temps, les perspectives de croissance ont été revues à la baisse à plusieurs reprises ces derniers mois.

Dans les années à venir, il faudra veiller à ce que le R-G ne soit pas positif de manière pérenne, afin d’éviter tout emballement de la dette et donc effet boule de neige. Or, lorsque la croissance est faible, G est assez faible, la dette ne se stabilise que lorsque le déficit primaire est ramené à zéro.

Autrement dit, lorsqu’on est à l’équilibre primaire hors charge d’intérêt. Cela suppose de freiner les dépenses ou d’augmenter les recettes.

Ce n’est pas quelque chose de facile à faire dans un contexte économique et géopolitique, tel qu’il est actuellement. Il y a un certain nombre de crises qui nécessitent des réponses parfois coûteuses. Pour prendre un exemple, la crise sanitaire et la crise inflationniste ont conduit à la mise en place de dépenses exceptionnelles. Ça a coûté 97 milliards d’euros entre 2022 et 2024 pour protéger l’économie et les ménages.

Plus récemment, les tensions géopolitiques ont conduit un certain nombre d’États à envisager un effort en dépenses plus important pour leurs dépenses militaires. Dans le même temps, il ne faut pas oublier que les besoins d’investissement restent importants, par exemple dans la transition écologique ou pour faire face au vieillissement démographique.

Quelles réserves de croissance actionner ? L’éducation, un levier majeur, est aujourd’hui sous-exploitée. Le retard éducatif français (de la petite enfance à l’entrée en emploi) est mis en avant par nombre d’enquêtes internationales et impacte directement l’emploi, sa rémunération, les finances publiques (via l’impôt et les cotisations), la croissance et la compétitivité.

Le Conseil d’analyse économique estime que ce retard coûte à la France 5,8 % du PIB, soit 155 milliards d’euros. De meilleures performances éducatives diminueraient les deux ratios par un effet combiné de recettes et de croissance.

Pour assainir ces ratios, l’action combinée de ces trois leviers est souhaitable. Cependant, l’équilibre budgétaire actuel rend plus probable la faisabilité des deux premiers, très marginaux dans l’allègement des finances publiques, que celle de la croissance, propice à les réduire significativement.

Mobiliser l’éducation et d’autres vecteurs de croissance est en effet coûteux à court et moyen terme, sans oublier les investissements dans la transition énergétique, et donc incompatible avec l’état actuel des finances publiques.

Pour sortir de cette impasse, il est crucial de trouver un équilibre entre austérité budgétaire et investissements structurels, un défi d’autant plus délicat que la nouvelle composition parlementaire ne s’accorde sur aucune des propositions relatives aux trois leviers.

L’ajustement porte alors d’abord sur l’investissement public, variable politiquement la plus aisée mais économiquement la plus coûteuse : chaque dixième de PIB d’investissement public sacrifié, s’il est maintenu, ampute des dixièmes de point la croissance tendancielle via un moindre capital par tête.

Ainsi, sur le plan économique, il est possible de corriger la trajectoire des finances publiques, d’autres pays l’ont fait. Sur le plan politique, c’est plus compliqué. Rares sont les représentants politiques vraiment convaincus de la nécessité de réduire l’endettement public.

Le sujet des finances publiques a été quasiment occulté de la présidentielle de 2022. Les partis ou coalitions arrivés en tête des Législatives anticipées de 2024 prévoient des mesures qui vont dans le sens de plus de déficit et de dette. Et c’est aussi le cas de celles annoncées par le parti présidentiel.

Toutes les formations politiques ont bien conscience qu’il y a une dette, qu’il faut la refinancer et qu’il est nécessaire de rassurer Bruxelles et la Banque centrale européenne, pour ne pas se retrouver au pied du mur, mais personne n’est vraiment prêt à fournir des efforts.

On s’est habitué aux crises régulières qui entraînent des dépenses exceptionnelles qui ensuite restent. Plus on prend du temps à mettre les choses en ordre, plus on prend le risque d’avoir un choc brutal qui vient des marchés financiers, de nos partenaires européens ou d’ailleurs.

Enfin, ce qui est en jeu, c’est notre crédibilité auprès de nos partenaires européens. Par exemple, dans le cadre de la réforme des règles budgétaires européennes, la situation des finances publiques françaises peut fragiliser sa position dans les négociations au sein de l’Union européenne.

Implications macro-financières

Cette trajectoire nourrit des risques clairs pour les marchés. L’écart OAT–Bund a vocation à s’élargir si la crédibilité budgétaire n’est pas restaurée, augmentant le coût du financement souverain et privé. Une nouvelle dégradation de la note souveraine amplifierait ce cercle vicieux.

Le CAC 40 et les small caps françaises risquent de sous-performer, les valorisations restant élevées face à un contexte de croissance bridée. Enfin, si l’euro reste stable à court terme grâce à la BCE, il demeure exposé à l’écart de politique monétaire avec les États-Unis.

Conclusion

La France se trouve piégée dans une dynamique où l’ère de la dette bon marché est révolue, alors même que les dépenses sociales absorbent une part croissante des ressources publiques. Les marges fiscales étant épuisées, tout ajustement repose sur une réallocation des dépenses, qui se heurte à de fortes contraintes politiques.

Les échéances budgétaires et politiques (vote de confiance, présentation du budget 2026, adoption avant le 31 décembre) constituent autant de tests de crédibilité. Les partis dominants n’affichent pas de volonté claire de réduction des déficits, au contraire. Cela rend un ajustement budgétaire durable politiquement peu probable avant 2027, date où les marchés pourraient imposer leur propre discipline.

France's President Emmanuel Macron awaits the arrival of Madagascar's President for a meeting at the Elysee Palace in Paris, on June 9, 2023. (Photo by Ludovic MARIN / AFP)

La France traverse actuellement une période de turbulences marquées, à la fois sur le plan politique et sur le plan budgétaire. Depuis la rentrée, l’actualité nationale a été rythmée par des événements majeurs qui témoignent d’un climat de forte instabilité. La démission du nouveau Premier ministre, Sébastien Lecornu, suivie de sa reconduction à ce même poste, illustre la tourmente politique actuelle et met en lumière l’ampleur des défis auxquels le pays fait face.

Afin d’apporter un éclairage complémentaire sur ces enjeux, une partie de ce travail s’appuiera également sur une interview, permettant de confronter l’analyse aux regards et aux témoignages d’acteurs concernés.

En effet, le gouvernement doit simultanément gérer une crise budgétaire profonde et un endettement public de plus en plus préoccupant, deux défis qui interrogent la capacité de l’exécutif à restaurer la confiance et à assurer une trajectoire économique viable.

La dette publique correspond à l’ensemble des emprunts contractés par les administrations publiques (État, collectivités locales, Sécurité sociale) pour financer leurs déficits. Autrement dit, lorsqu’un gouvernement dépense plus qu’il ne perçoit en recettes (impôts, taxes), il doit emprunter pour combler la différence. Cette dette est souvent exprimée en pourcentage du Produit Intérieur Brut (PIB), un indicateur de la richesse produite par un pays.

Historique de la dette publique française

La dette publique française est restée relativement faible jusqu’au début des années 1970. Pendant les Trente Glorieuses, entre 1945 et 1973, la forte croissance économique permettait à l’État de financer ses dépenses sans recourir massivement à l’emprunt. À cette époque, la dette représentait généralement moins de 20 % du produit intérieur brut (PIB), et l’équilibre budgétaire était relativement bien maintenu.

L’année 1992 marque un moment important avec la signature du traité de Maastricht, qui fixe un critère de convergence pour les pays de la zone euro : la dette publique ne doit pas dépasser 60 % du PIB. Cet objectif devient une référence majeure pour les finances publiques françaises. À la fin des années 1990, une embellie économique permet un ralentissement de la croissance de la dette. En 2001, juste avant l’introduction des billets et pièces en euros, la dette publique française se stabilise autour de 57 % du PIB.

Cependant, cette tendance ne dure pas. À partir de 2008, la crise financière mondiale provoque une nouvelle hausse spectaculaire de la dette. Pour relancer l’économie et soutenir les banques et les entreprises, l’État engage des dépenses exceptionnelles. En conséquence, la dette passe de 65 % du PIB en 2007 à près de 80 % en 2009. Ce niveau élevé se maintient dans les années suivantes, malgré plusieurs réformes et efforts de maîtrise budgétaire.

Niveau actuel de la dette française

En 2025, la dette publique française atteint un niveau historique, s’élevant à environ 3 345 milliards d’euros, ce qui représente près de 114 % du produit intérieur brut (PIB). Ce chiffre inclut l’ensemble des administrations publiques : l’État, les collectivités territoriales, la Sécurité sociale et les organismes divers d’administration centrale. Cette situation place la France parmi les pays les plus endettés de la zone euro, derrière la Grèce et l’Italie, mais loin devant la moyenne européenne, qui oscille autour de 88 % du PIB.

Cette dette, qui avait fortement augmenté durant la pandémie de COVID-19, continue de croître en raison des déficits budgétaires persistants, de la hausse des taux d’intérêt et des dépenses publiques importantes. Malgré plusieurs tentatives de réduction, le poids de la dette reste un enjeu majeur pour les finances publiques françaises et alimente les débats sur la soutenabilité budgétaire à long terme.

Les causes principales de l’endettement

Depuis plus de quarante ans, la France enregistre des déficits budgétaires quasi ininterrompus, les dépenses publiques notamment celles liées à la fonction publique, aux retraites, à la santé ou à l’éducation dépassant régulièrement les recettes fiscales. À cela s’ajoutent les nombreuses crises économiques survenues au cours des dernières décennies, comme la crise financière de 2008, la crise de la zone euro en 2011, ou encore la pandémie de COVID-19 en 2020, qui ont contraint l’État à engager des dépenses exceptionnelles pour soutenir l’économie, via des plans de relance, des aides aux entreprises ou le financement du chômage partiel.

Enfin, un autre facteur aggravant réside dans l’évolution des taux d’intérêt : après avoir longtemps profité de conditions d’emprunt très favorables, voire de taux négatifs, la France fait face depuis 2022 à une remontée brutale des taux imposée par la Banque centrale européenne pour contenir l’inflation, ce qui alourdit considérablement le coût du service de la dette.

Pourquoi cela pose-t-il problème ?

Moins de marge de manœuvre budgétaire : Une partie croissante du budget est consacrée au remboursement de la dette et au paiement des intérêts (plus de 50 milliards d’euros en 2025).

Risque de perte de confiance des marchés : Si les investisseurs doutent de la capacité de la France à rembourser, ils exigeront des taux d’intérêt plus élevés.

Pression sur les services publics : Pour réduire la dette, l’État peut être contraint de réduire ses dépenses, ce qui peut affecter les services publics ou les aides sociales.

Les solutions envisagées

Réduction des dépenses publiques : Le gouvernement envisage des réformes structurelles, comme la réforme des retraites ou la réduction des niches fiscales.

Relance de la croissance économique : Une croissance plus forte permet d’augmenter les recettes fiscales sans augmenter les impôts.

Lutte contre la fraude et l’évasion fiscale : Mieux contrôler les recettes fiscales pourrait aussi améliorer la situation.

Interview

Afin d’enrichir cette analyse par un point de vue extérieur, nous avons choisi de donner la parole à un citoyen (ou autre profil selon ton choix). Voici les questions posées lors de l’entretien :

Pouvez-vous nous dire quelle est votre situation actuelle ?

Quel métier exercez-vous ?

Face à la situation politique actuelle, en quoi êtes-vous personnellement impacté ?

Avez-vous constaté une baisse de votre pouvoir d’achat ces derniers mois ?

Êtes-vous inquiet de l’évolution de la dette publique française ?

L’instabilité politique en France suscite-t-elle chez vous des craintes particulières ?

De plus en plus de Français envisagent l’expatriation : est-ce une option que vous pourriez envisager ?

Enfin, si vous aviez un message à adresser au président de la République, lequel serait-il ?

Conclusion

Âgés en moyenne de 25 ans, les jeunes interrogés travaillent dans des secteurs variés du social à la banque, en passant par le consulting, l’informatique ou la fonction publique. Tous partagent pourtant le même constat : une inquiétude grandissante face à l’avenir économique du pays. Avec un salaire moyen de 1 400 €, ces jeunes actifs assument leurs dépenses seules, le loyer étant souvent la charge la plus lourde. « On voit clairement notre pouvoir d’achat baisser », témoigne une consultante de 24 ans.

Quatre sondés sur cinq envisagent l’expatriation, en Europe ou à l’international. Une envie motivée par « le clivage social et économique » ressenti en France. Le message qu’ils adressent au président est sans détour : Emmanuel Macron doit « prendre plus le temps d’écouter ses citoyens » et mesurer les difficultés du quotidien.

On entend beaucoup parler de la « taxe Zucman ». Mais qu’est-ce que c’est exactement ? Il s’agit d’une proposition de loi visant à instaurer un impôt plancher de 2 % sur les patrimoines supérieurs à 100 millions d’euros.

Concrètement, si le total des impôts déjà payés (impôt sur le revenu, CSG, IFI, etc.) est inférieur à ce seuil, la différence serait comblée par cette taxe. Selon ses promoteurs, environ 1 800 contribuables seraient concernés et les recettes pourraient atteindre 20 milliards d’euros par an (Assemblée nationale, 2025).

L’objectif est double :

– réduire l’impact de l’optimisation fiscale pratiquée par les plus fortunés ; – rétablir la progressivité de l’impôt, qui devient paradoxalement régressive au sommet.

D’après une étude de l’Institut des Politiques Publiques (IPP, 2022), jusqu’à 600 000 € de revenus économiques, le taux moyen d’imposition est progressif et atteint 46 %. Mais au-delà, la courbe s’inverse :

– pour les 0,001 % les plus riches (plus de 26 M€ de revenus économiques), le taux effectif tombe à 32 % ; – pour les milliardaires (plus de 150 M€ de revenus économiques), il descend encore à 26%, soit bien en dessous du taux moyen de prélèvements obligatoires en France (42 %, Insee).

Ses détracteurs soulignent néanmoins plusieurs limites : un risque d’exil fiscal, un caractère potentiellement anticonstitutionnel (Commission des finances du Sénat, 2025), et surtout un problème de données fiables sur le patrimoine professionnel et financier des ultra-riches.

Même si la proposition a peu de chances d’être adoptée telle quelle, elle met en lumière un enjeu central : la fiscalité est-elle la solution pour résoudre la dette croissante de la France?