Bruxelles, 29 mai 2026 – Longtemps perçue comme un acteur alternatif du crédit, mozzeno change aujourd’hui de catégorie.

La fintech belge approche désormais des 450 millions d’euros de crédits octroyés, dont 110 millions réalisés sur les 12 derniers mois, ouvre son modèle au courtage en crédit et lance le mozzeno Collaborative Fund avec Securex Vie.

Ces trois développements marquent une accélération nette de la croissance de mozzeno et confirment son installation durable parmi les acteurs majeurs du crédit en Belgique.

1. Près de 450 millions d’euros octroyés : la croissance s’accélère fortement

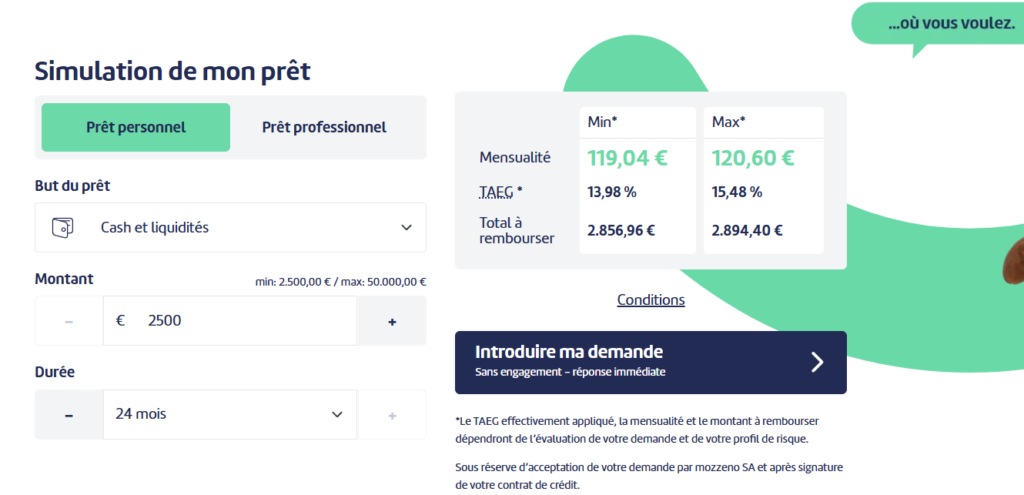

mozzeno approche des 450 millions d’euros de crédits octroyés depuis son lancement commercial en 2017. Plus significatif encore, 110 millions d’euros ont été réalisés au cours des 12 derniers mois, traduisant une forte accélération de l’activité.

Cette croissance s’appuie sur un modèle désormais solidement installé sur le marché : des taux compétitifs, une expérience de crédit entièrement digitalisée, et un accompagnement humain structurant.

Chez mozzeno, l’ensemble du parcours de crédit s’effectue à distance, depuis la demande jusqu’à la signature. L’utilisation de solutions comme itsme®, la carte d’identité électronique et la connexion bancaire via l’open banking permet de faciliter la communication des informations et justificatifs à fournir par l’emprunteur.

Cette automatisation accélère l’analyse des dossiers et réduit progressivement les délais de mise à disposition des fonds, tout en maintenant la qualité des analyses et contrôles réalisés.

Cette capacité à faciliter et fluidifier le crédit explique en grande partie la progression observée ces 12 derniers mois et la position de mozzeno comme référence du crédit digital en Belgique.

« Le volume atteint est important, mais l’évolution récente l’est encore plus. Réaliser 110 millions d’euros en un an montre que le marché répond fortement à notre approche. Le potentiel reste très élevé », explique Xavier Laoureux, co-fondateur de mozzeno.

2. mozzeno ouvre son modèle au courtage en crédit

Dans cette dynamique de croissance, mozzeno ouvre désormais son modèle au courtage en crédit.

Les courtiers partenaires peuvent proposer à leurs clients l’accès aux prêts mozzeno tout en s’appuyant sur une plateforme digitale conçue pour accélérer le traitement des dossiers.

Cette ouverture permet à la fois de diversifier les canaux d’acquisition de mozzeno et d’offrir à un public plus large d’emprunteurs les avantages de son approche, tout en confirmant le rôle central du courtier dans le conseil et la relation client.

3. Avec Securex Vie, mozzeno lance un nouveau fonds d’investissement en crédits

mozzeno lance également le mozzeno Collaborative Fund, un fonds de branche 23 développé avec Securex Vie.

Ce fonds permet à davantage d’investisseurs d’accéder à l’univers du financement mozzeno et d’investir indirectement dans l’économie réelle, avec un potentiel de rendement à long terme, via une solution assurantielle encadrée.

Là où l’investissement indirect dans les prêts sous-jacents implique habituellement une gestion active — notamment la sélection des séries de Notes — le fonds simplifie l’accès : la sélection et la diversification sont assurées par mozzeno, tandis que Securex encadre la structure du produit.

En pratique, mozzeno et Securex prennent en charge l’ensemble du dispositif, rendant l’investissement plus accessible sans en modifier la nature économique.

Une nouvelle phase de développement

Ces trois développements — accélération des volumes, ouverture au courtage et nouvelle solution d’investissement — traduisent une même ambition : poursuivre une croissance structurée et continuer à faire évoluer les standards du crédit en Belgique.

mozzeno a démontré la capacité de son modèle à s’imposer à grande échelle. Le marché belge du crédit offre encore un important potentiel de développement, que la fintech entend continuer à adresser.

À propos de mozzeno

Fondée en 2015, mozzeno est une fintech belge spécialisée dans le crédit digital. Elle combine une plateforme technologique performante et un accompagnement humain structuré. À ce jour, mozzeno a permis l’octroi de près de 450 000 000 € .