Après plusieurs années marquées par la digitalisation accélérée du travail indépendant, les attentes des freelances et micro-entrepreneurs évoluent rapidement.

Entre obligations administratives croissantes, facturation électronique et besoin de pilotage en temps réel, les indépendants recherchent désormais des outils capables de simplifier concrètement leur quotidien.

C’est dans ce contexte qu’Abby, start-up française spécialisée dans la gestion tout-en-un pour indépendants, annonce le lancement d’Abby Intelligence, un assistant IA directement intégré à sa plateforme.

Pensé comme un véritable copilote numérique, Abby Intelligence permet aux utilisateurs de créer des documents, réaliser leurs déclarations fiscales et sociales ou encore analyser leur activité, simplement en langage naturel, sans quitter leur espace Abby.

Comment est née l’idée d’intégrer une intelligence artificielle directement au cœur de la plateforme Abby ?

Les indépendants passent encore beaucoup trop de temps sur des tâches administratives qui n’apportent pas directement de valeur à leur activité. Notre objectif avec Abby Intelligence est donc simple : rendre toute cette gestion quasiment invisible pour que les utilisateurs puissent se concentrer sur leur métier.

Nous avons conçu cette IA comme un assistant du quotidien, capable de comprendre le contexte de chaque indépendant et d’agir directement dans son environnement de travail.

Concrètement, comment fonctionne Abby Intelligence ?

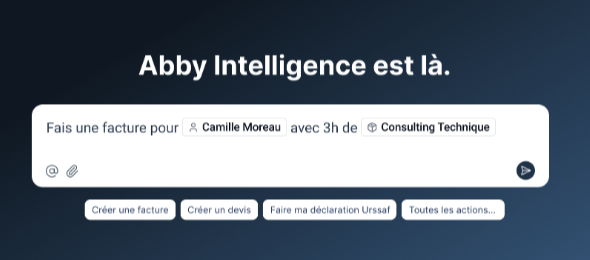

Abby Intelligence repose sur deux briques complémentaires. La première, le Spotlight, accessible via le raccourci CMD + K, permet de naviguer instantanément dans l’ensemble des données de son compte et d’obtenir des réponses rapides sans interrompre son flux de travail.

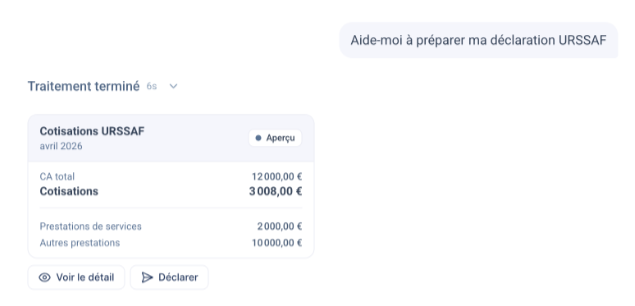

La seconde est une interface conversationnelle plus avancée qui permet d’effectuer des actions directement en langage naturel : créer une facture, générer un document, réaliser une déclaration URSSAF, TVA ou impôts, ou encore analyser son activité et sa situation administrative.

L’idée est vraiment de permettre à l’utilisateur de dialoguer avec sa gestion comme il le ferait avec un collaborateur.

Qu’est-ce qui différencie Abby Intelligence des assistants IA généralistes ?

La grande différence, c’est l’intégration native à l’écosystème Abby. Contrairement aux outils IA classiques, il n’est pas nécessaire d’exporter des données, de copier-coller des informations ou de reformuler ses demandes. Abby Intelligence accède directement, en temps réel, aux données du compte utilisateur pour fournir des réponses contextualisées et immédiatement actionnables.

Cette approche nous permet d’aller beaucoup plus loin dans l’automatisation et la personnalisation de l’expérience.

Quels sont aujourd’hui les principaux usages observés chez les indépendants ?

Les utilisateurs souhaitent avant tout gagner du temps et obtenir des réponses immédiates. Parmi les cas d’usage les plus fréquents : consulter son chiffre d’affaires, identifier les factures en attente, suivre ses clients, comprendre ses obligations selon son statut ou encore préparer ses déclarations administratives plus sereinement.

Le système de @mention permet également de contextualiser rapidement une demande pour obtenir des réponses encore plus précises.

Quelle est votre vision de l’évolution des outils dédiés aux indépendants dans les prochaines années ?

Nous pensons que les outils de gestion vont devenir de véritables copilotes intelligents. Les indépendants attendent désormais des plateformes capables non seulement de centraliser leur activité, mais aussi d’anticiper leurs besoins, de simplifier les démarches administratives et de leur apporter du conseil personnalisé en temps réel.

Avec l’arrivée de la facturation électronique et l’évolution constante des obligations réglementaires, l’intelligence artificielle va devenir un levier essentiel pour rendre l’entrepreneuriat plus accessible.

“Notre ambition est claire : faire d’Abby le meilleur allié de l’indépendant au quotidien. Abby Intelligence, c’est la promesse que la complexité administrative ne sera plus un frein à l’entrepreneuriat. Nous l’avons conçu pour qu’il soit le ChatGPT de la facturation électronique.”

— Nicolas Lespinasse

Abby Intelligence sera déployé progressivement auprès des utilisateurs à partir du 25 mai 2026.

Présentation vidéo :

Découvrir Abby Intelligence