L’analyse des marchés financiers s’est historiquement structurée autour de deux approches principales : l’analyse fondamentale et l’analyse technique.

La première s’inscrit dans une logique d’évaluation intrinsèque des actifs. Elle vise à déterminer la valeur d’une entreprise à partir de ses fondamentaux économiques et financiers, tels que la croissance, la rentabilité ou la structure du capital.

La seconde repose sur l’étude des dynamiques de marché. Elle s’appuie sur l’observation des prix, des volumes et des comportements collectifs afin d’identifier des configurations susceptibles de se reproduire.

Cette distinction méthodologique a progressivement donné lieu à une opposition théorique, chaque approche étant perçue comme concurrente dans l’explication des mouvements de marché.

Une opposition en partie artificielle

En pratique, cette opposition repose sur une simplification excessive du fonctionnement des marchés financiers.

L’analyse fondamentale et l’analyse technique ne répondent pas aux mêmes problématiques :

● l’analyse fondamentale vise à évaluer la pertinence d’un actif dans une optique de valorisation

● l’analyse technique cherche à optimiser les conditions d’intervention sur le marché

Ainsi, ces approches ne sont pas substituables mais complémentaires.

Réduire leur relation à une logique d’exclusion mutuelle revient à ignorer la complexité des processus de décision en environnement incertain.

Des horizons temporels différencié

Une des principales distinctions entre ces deux approches réside dans leur horizon d’analyse. L’analyse fondamentale s’inscrit généralement dans une temporalité longue. Elle suppose que les prix convergent, à terme, vers la valeur intrinsèque estimée.

À l’inverse, l’analyse technique opère souvent sur des horizons plus courts, en s’intéressant aux déséquilibres de marché, aux dynamiques de tendance et aux comportements des acteurs.

Cette différence de temporalité explique en partie les divergences observées dans leur utilisation. Elle ne constitue toutefois pas un facteur d’incompatibilité, mais plutôt un élément de segmentation fonctionnelle.

Zonebourse vous aide avec ses outils

L’articulation entre analyse technique et analyse fondamentale repose en grande partie sur la capacité à mobiliser des outils permettant de structurer l’information et d’en faciliter l’exploitation.

Dans un environnement caractérisé par l’abondance de données, l’enjeu ne réside plus dans l’accès à l’information, mais dans sa hiérarchisation et son intégration dans un processus décisionnel cohérent.

Dans cette perspective, des plateformes spécialisées comme Zonebourse proposent un ensemble de fonctionnalités permettant de combiner efficacement ces deux approches au sein d’un cadre opérationnel structuré.

Parmi les principaux outils mobilisables :

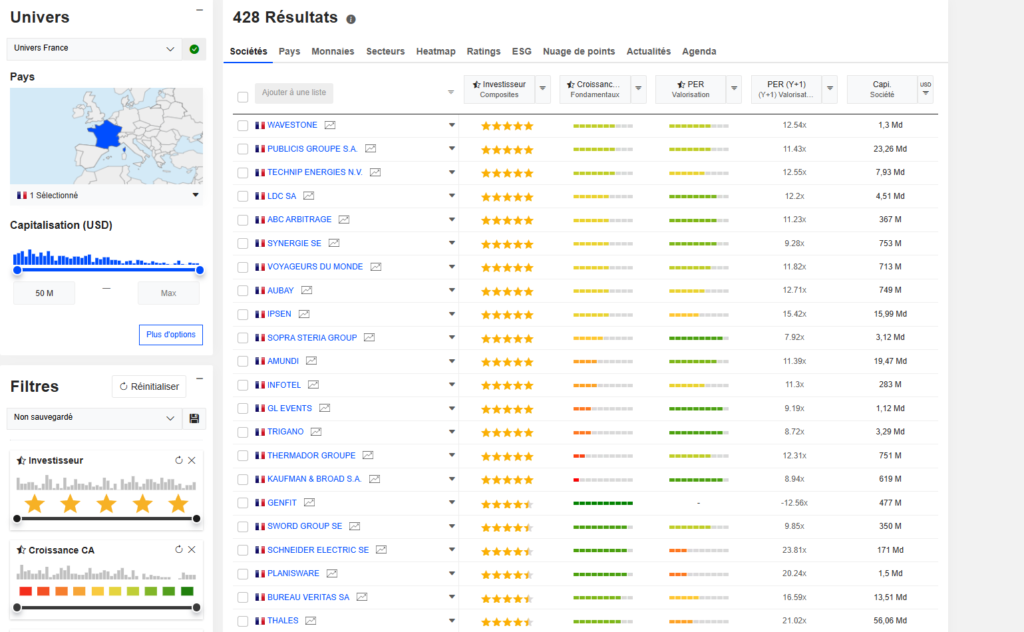

● les outils de filtrage (stock screeners), permettant de sélectionner un univers d’actifs à partir de critères fondamentaux (croissance, rentabilité, valorisation) ou techniques (tendance, momentum, volumes)

● les fiches sociétés détaillées, regroupant les données financières historiques, les ratios clés et les prévisions, facilitant l’analyse fondamentale

● les graphiques interactifs, intégrant des indicateurs techniques (moyennes mobiles, RSI, supports/résistances), permettant d’identifier des configurations de marché

● les outils de comparaison, offrant la possibilité d’évaluer plusieurs entreprises selon des métriques homogènes

● les systèmes de notation et de consensus, synthétisant les anticipations des analystes et fournissant un cadre de référence

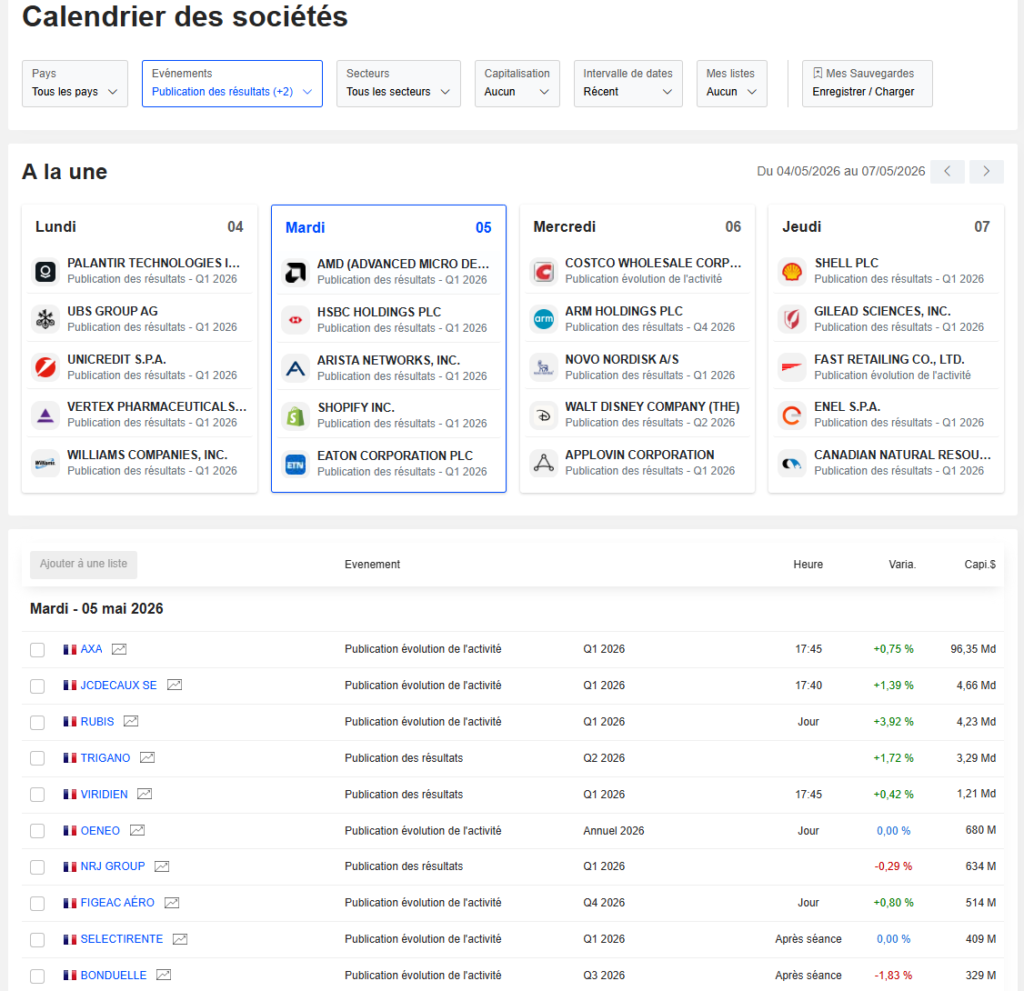

● les alertes de marché et calendriers financiers, permettant d’intégrer les

événements susceptibles d’affecter les prix (résultats, publications, annonces macroéconomiques)

● les outils de gestion de portefeuille, facilitant le suivi des positions, l’analyse de la performance et le contrôle de l’exposition au risque

L’intérêt de ces dispositifs, notamment lorsqu’ils sont intégrés au sein d’un environnement unifié comme celui proposé par Zonebourse, réside dans leur capacité à standardiser l’analyse et à réduire la variabilité des décisions.

Le rôle des marchés comme mécanisme d’agrégation

Les marchés financiers peuvent être interprétés comme des mécanismes d’agrégation d’informations hétérogènes.

Dans cette perspective :

● l’analyse fondamentale contribue à la formation des anticipations de long terme

● l’analyse technique reflète les ajustements à court terme liés aux flux, aux

comportements et aux contraintes de marché

Le prix constitue ainsi un point de convergence entre ces deux dimensions.

Il intègre à la fois des éléments fondamentaux et des dynamiques comportementales.

Les limites intrinsèques de chaque approche

Chaque méthode présente des limites structurelles.

L’analyse fondamentale est confrontée à plusieurs contraintes :

● incertitude sur les projections

● délais d’ajustement entre valeur et prix

● sensibilité aux hypothèses retenues

L’analyse technique, quant à elle, repose sur :

● l’interprétation de signaux parfois ambigus

● la dépendance à des configurations passées

● un risque de surajustement des modèles

Ces limites soulignent l’impossibilité, pour chacune de ces approches, de fournir à elle seule un cadre d’analyse exhaustif.

Vers une logique d’intégration méthodologique

Face à ces limites, une approche intégrée tend à s’imposer dans les pratiques des investisseurs expérimentés.

Cette intégration repose sur une articulation fonctionnelle :

● utilisation de l’analyse fondamentale pour la sélection des actifs

● recours à l’analyse technique pour la gestion du timing et du risque

Cette combinaison permet de réduire certaines zones d’incertitude, sans pour autant les éliminer. Elle favorise également une meilleure cohérence dans la prise de décision.

La primauté du cadre de décision

Au-delà des outils mobilisés, la performance dépend principalement de la structuration du processus décisionnel.

Cela implique :

● la définition de règles explicites

● la cohérence dans leur application

● la capacité à gérer l’incertitude

Dans cette perspective, le choix entre analyse technique et fondamentale apparaît secondaire. Ce qui importe réside dans la capacité à intégrer ces outils dans un système discipliné et reproductible.

Conclusion

L’opposition entre analyse technique et analyse fondamentale relève davantage d’une construction théorique que d’une réalité opérationnelle.

Ces deux approches ne s’excluent pas, mais participent à des niveaux différents de la compréhension des marchés.

La performance ne dépend pas du choix d’une méthode, mais de la capacité à articuler des outils complémentaires au sein d’un cadre cohérent.

Dans un environnement marqué par l’incertitude, l’enjeu central ne réside pas dans la supériorité d’une approche, mais dans la rigueur de son application.