Beaucoup d’investisseurs vous le diront : « investir en bourse est simple, il suffit d’acheter l’action quand son prix est au plus bas et la revendre quand il est au plus haut ».

Cependant, cette stratégie, aussi basique qu’elle puisse paraître, est très difficile à mettre en œuvre. Chercher le moment opportun pour acheter ou vendre s’appelle « le Market timing ».

Le market timing consiste à analyser plusieurs indicateurs liés à l’instrument financier que l’on veut acheter ou vendre. Parmi les éléments étudiés, on y retrouve par exemple le prix, les volumes d’échange ou encore les bénéfices futurs. Cela implique l’utilisation de l’analyse technique et fondamentale (voir article « analyse technique vs analyse fondamentale »).

Concrètement, l’objectif est de répondre à la question suivante « est-ce le bon moment ? ».

Les conclusions tirées du Market Timing n’étant valables qu’à un instant précis, il est difficile d’être performant sur une longue durée. Pourtant, entrer dans un marché à certains moments de l’année peut s’avérer très significatif sur la rentabilité d’un investissement pour celui qui sait profiter des fortes variations du marché.

Quelques belles opportunités ont vu le jour ces derniers temps : le cours de change de la devise anglaise suite à l’annonce des résultats de vote dans le pays ou la reprise des marchés dès le début de l’année 2019.

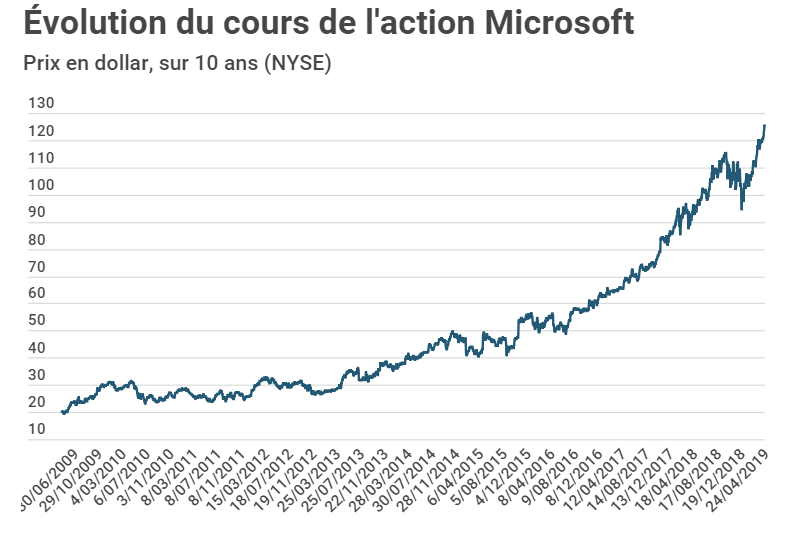

Enfin, d’autres stratégies viennent s’opposer au market timing, dont une en particulier appelée « buy and hold ». Celle-ci consiste en l’achat d’une action, peu importe le moment choisi, et de la garder assez longtemps (quelques années) pour obtenir une performance supérieure au market timing. Cette technique demande patience et sang-froid et un peu de flair. 🙂

Le market timing est une méthode qui requiert de la précision et de la rapidité, ce qui est possible de nos jours grâce au trading à haute fréquence. Cependant, l’investissement à long terme reste une valeur sûre pour celui qui veut profiter de belles performances.

Comme Warren Buffet l’a dit un jour, “If you aren’t thinking about owning a stock for 10 years, don’t even think about owning it for 10 minutes.”

Warren Buffet – Investisseur boursier américain