La bancassurance Belfius, détenue par l’Etat belge et dirigée par Marc Raisière associéé à l’opérateur télécom Proximus, dirigé par Guillaume Boutin et également détenu en partie par l’Etat belge, ont mis en place une collaboration « stratégique unique de grande ampleur » !

Il s’agit d’un partenariat visant à permettre à Belfius de développer une banque entièrement digitale au sein de l’entité Proximus alors que Belfius s’est engagée à intégrer les produits Proximus sur sa plateforme digitale ! C’est une coopération commerciale prévue pour du long-terme.

C’est une offre destinée à la fois aux nouveaux clients mais également aux clients existants qui proposera «de nouvelles façons d’accompagner les familles dans leurs opérations bancaires quotidiennes» selon le communiqué.

« Je suis particulièrement heureux et fier que Belfius et Proximus deviennent des partenaires stratégiques. Pas seulement parce que nous jetons les bases d’une collaboration stratégique unique au monde. Mais surtout parce que nous créons un business model innovant qui fait réellement du sens et sera un véritable « life changer » pour nos clients. Et je suis convaincu, cette collaboration sera un succès tant pour Belfius que Proximus. », selon Marc Raisière.

«Les clients Belfius, quant à eux, auront accès à une offre spécifique développée par Proximus à laquelle ils pourront souscrire via les différents canaux de vente de Belfius.»

Cette alliance stratégique locale est une première mondiale en termes de convergence entre un opérateur télécom et une banque et sera 100% digitale. Selon le communiqué, l’offre sera entièrement CASHLESS et l’objectif des deux géants belge est de soutenir l’évolution vers une société sans CASH suite à la pandémie du coronavirus.

C’est seulement depuis le 19 ème siècle que le secteur bancaire a commencé à s’organiser en Europe. A mesure que l’économie progressait, la production était financée via des techniques financières élaborées mises en oeuvre par des institutions.

Après plusieurs dizaines d’années seulement, le système bancaire moderne a connu des améliorations avec les changements politiques, sociaux et économiques causés par la succession des crises et guerres.

Le système bancaire est un ensemble d’institutions et de mécanismes permettant le fonctionnement des banques et est l’un des composant principal du système financier, avec également les sociétés d’assurance ou encore les sociétés de bourse. Ce système financier fait partie intégrale de ce que les économistes appellent les « intermédiaires financiers ».

Parmi ceux-ci, les banques, aussi appelées établissements de crédit, sont les seules à posséder le pouvoir de création monétaire. En effet, chaque fois qu’une banque accorde un crédit, la quantité de monnaie en circulation dans l’économie augmente.

Ainsi, une des fonctions du système bancaire est de collecter l’épargne des agents économiques, ménages ou entreprises, qui possède une capacité de financement pour la distribuer aux agents ayant un besoin de financement qui se verront octroyer un crédit. De ce fait, ce secteur a pour principale activité, la transformation des dépôts à court terme en crédit octroyé à long terme.

Mais il faut également savoir que les banques ont également développée d’autres activités notamment via leur fonds de placement et de pension. Elles font également recours à la titrisation pour refinancer une partie de leurs encours de crédit et ainsi rendre leur bilan plus liquide.

Voici les grandes catégories qui constituent une Banque:

– Les activités de la banque de détail : Celle-ci s’adresse à la clientèle des particuliers, des professionnels et des entreprises. C’est un réseau d’agence, comme vous pouvez en voir partout. L’objectif est de collecter l’épargne pour financer l’économie. Elle s’occupe également de la gestion de moyens de paiement.

– Les activités de la banque de financement et d’investissement (BFI): Les opérations financières comme les introductions en Bourse, les fusions acquisitions des sociétés, les émissions de titres ou de produits financiers et les opérations de vente et de trading sur les marchés constituent les activités spécifiques à la BFI.

En gros, cela représente plusieurs activités dédiées aux entreprises internationales et aux marchés financiers. Ces banques font parties de grands groupes bancaires universels mais elles ont leur organisation et leurs personnels propres. (BNP Paribas, Deutsche Bank, JP Morgan)

– La gestion d’actifs qui est le segment responsable de la gestion des fonds de la clientèle et qui propose des placements aux investisseurs ou à la clientèle aisée, notamment pour la banque privée.

A noter qu’aujourd’hui plusieurs Fintechs tentent de supplanter les banques classiques en offrant les mêmes services mais de manière numérique et ambitionnent ainsi de prendre leur part de marché.

En effet, le progrès technologique offre des opportunités inattendues et permet de proposer des services différents. La transformation numérique est aujourd’hui une réalité incontournable que ce soit dans le secteur de la banque de détail ou dans celui de la banque de financement et d’investissement (BFI).

Ainsi, les grandes modifications des néo-banques passent par le comportement et les usages des clients mais aussi une restructuration profonde du modèle opérationnel des banques.

D’après un rapport[1] sur les Fintech les plus innovantes publié par KPMG, la Chine était le leader mondial des start-ups de la finance avec 9 Fintech représentées dans le classement total en 2017 et 3 en 2019.

2019 Fintech100: Leading Global fintech innovators (KPMG)

Les Fintech du Top 10 :

Ant Financial (Chine)

Grab (Singapour)

JD Digits (Chine)

GoJek (Indonésie)

Paytm (Inde)

Du Xaoman Financial (Chine)

Compass (Etats-Unis)

Ola (Inde)

Opendoor (Etats-Unis)

OakNorth (Royaume-Uni)

Il est devenu possible de consulter nos relevés bancaires en ligne, de faire des opérations de tous types ou encore de se voir octroyer un prêt, y compris sur notre mobile, et cela, sans délai. L’accès à l’information devient désormais instantané. Mais, il est également à noter que les équipes informatiques des banques ont de multiples enjeux à maitriser notamment pour rester compétitives.

Il y a également de nombreuse start-up qui ont l’ambition de révolutionner la manière dont les consommateurs réalisent leurs paiements. Prenons l’exemple du géant américain Paypal, anciennement filiale d’eBay, qui a été l’un des premiers à bouleverser cet écosystème au début des années 2000 en proposant une plateforme de paiement en ligne afin de faciliter les transactions.

En effet, le premier enjeu est lié à l’accès aux données depuis n’importe quel périphérique. Il faut donc transformer en profondeur les infrastructures informatiques donc les données doivent avoir la faculté de se convertir sous un format unique et accessible au public. Ces données peuvent également être utilisées afin d’analyser les profils et besoins pour proposer des offres pertinentes au client tout en restant en conformité avec le RGPD, nous y reviendrons.

Le deuxième enjeu est lié à la cybersécurité. Les échanges des données, l’évolution rapide des technologies et l’usage des téléphones mobiles par les clients sont les principales inquiétudes des banques concernant la sécurité.

Le troisième enjeu est celui de la règlementation imposant aux établissements financiers d’exercer un contrôle permanent sur leurs données. Il leur est également obligé de s’assurer que les fournisseurs de services informatiques n’enferment pas les données.

Le dernier aspect à prendre en considération concerne la gestion des données dont la quantité augmente de manière considérable. En effet, l’analyse de ces données permet de d’améliorer l’interaction avec le client mais aussi le temps et la qualité des décisions.

Par Hamza NAQI

[1] Rapport international 2019 sur les Fintech les plus innovantes publié par KPMG et H2 Ventures

Si vous êtes un lecteur assidu de Parlons Finance, ou tout simplement un intéressé par la Finance, vous savez ce que sont les actions mais ici, nous allons nous concentrer davantage sur ce que représentent les Penny Stocks, soit des actions à très faible valeur.

En effet, lorsqu’une entreprise souhaite se développer, elle peut rechercher de nouveaux capitaux en s’adressant aux investisseurs. Après avoir découpé symboliquement la valeur de l’entreprise en parts égales, soit les actions, elle les met en vente aux futurs copropriétaires, les actionnaires.

👉 Comment déterminer le prix d’une action ?

Bien qu’il soit possible, à la suite d’un audit externe, d’évaluer ce que vaut réellement le prix d’une action, ce dernier reflète avant tout les croyances et l’intérêt des investisseurs sur la valeur de l’entreprise. A-t-elle un bon management ? Est-elle leader dans son secteur ? La croissance sera-t-elle au rendez-vous ? Les bénéfices répondent-ils aux attentes ? Ce sont ce genre de questions que se posent les acheteurs potentiels d’une action.

Dans notre monde très compétitif, les entreprises ne se ressemblent pas. Ainsi, des sociétés faisant partie d’un même secteur peuvent être valorisées très différemment par les courtiers, à l’image de Tesla (726 $ au 23/04/20), Volkswagen (120 $ au 23/04/20) ou Ford (4,96 $ au 23/04/20). Et pour les boursicoteurs, le prix d’une action peut être un critère de choix important, puisque certains se disent : « si le prix est aussi élevé, c’est que c’est une bonne entreprise, non ? »

👉 Mais alors, que sont les penny stocks, Tim ?

J’y arrive cher lecteur… Son nom fait référence aux pennies anglais, l’équivalent de nos centimes d’euro au fond de notre poche. Ainsi, il s’agit d’actions d’entreprises dont la valorisation est tellement faible (généralement sous la barre symbolique du dollar) qu’elles appartiennent à une catégorie spécifique. On en retrouve même à 0,01 $ !

Ces sociétés à faible capitalisation (« small cap » en anglais) ont elles aussi des profils différents :

Les anciennes gloires : elles faisaient partie de l’élite avant de tomber dans l’oubli. Ex. : Alcatel-Lucent.

Les volontaires : Certaines entreprises veulent réduire au maximum la valeur de leurs actions pour permettre au plus grand nombre d’en acheter.

Les bonnes opportunités : Celles dont le potentiel est important, mais encore caché des investisseurs.

En Belgique, nous avons quelques exemples comme Dexia ou Nyrstar.

👉 Cependant, ces actions demandent une attention particulière.

Leur faible valorisation les pousse un peu à l’écart des journaux d’information financière, ce qui crée une opacité sur le secteur. Considérées comme spéculatives, du fait d’une réglementation moins stricte et d’une faible liquidité, elles sont souvent l’objet de malversations (ex. : manipulation de cours).

De plus, la volatilité est très élevée (on peut passer de 5 centimes à 25 centimes en une journée, soit une performance de 400 %), ce qui peut amener à de gros gains ou grosses pertes en très peu de temps.

Le marché des actions permet à de nombreuses entreprises de trouver de nouveaux capitaux. En sollicitant les investisseurs, ces mêmes entreprises se soumettent au jugement, parfois illogique, des marchés financiers. Néanmoins, pour l’initié en bourse, il existe toujours des opportunités à saisir, même si celles-ci se trouvent dans les méandres de la bourse.

Pour conclure, aux États-Unis, le marché des penny stocks est différent de marchés classiques tels que le NYSE et le NASDAQ. Ces titres sont négociés « de gré à gré » (signifiant Over the counter, c’est-à-dire directement entre opérateurs) grâce aux « Pink Sheets » et à l’OTC Bulletin Board.

Vous connaissez sans doute quelques marchés où les transactions financières s’opèrent, comme le CAC40 en France, le BEL20 en Belgique ou le Dow Jones aux États-Unis. Cependant, il existe également une place (lieu où les échanges sont standardisés) qui regroupe plusieurs pays européens, c’est l’Euronext ou European New Exchange Technology.

Le 22 septembre 2000, la fusion des Bourses de Bruxelles, Paris et Amsterdam donne naissance à un nouveau marché européen, dont l’objectif est l’harmonisation des échanges au sein de l’Union suite à la création de la monnaie unique, l’Euro.

La société mère, Euronext NV, crée les filiales Euronext Paris, Euronext Bruxelles et Euronext Amsterdam, qu’elle détiendra à 100 %.

L’idée de proposer, sur un même marché, des produits financiers côtés habituellement sur des marchés différents séduit d’autres pays. Ainsi, les Bourses de Lisbonne, Dublin et d’Oslo rejoindront Euronext définitivement tandis que le New York Stock Exchange fusionnera avec en 2007 et sera revendu en 2013.

Les années suivantes, de nouveaux pourparlers seront entamés avec la Bourse italienne et allemande en vue d’un rapprochement avec le marché commun, mais sans succès.

Euronext se charge de la gestion des échanges sur ses différents marchés boursiers et de la gestion des produits financiers négociés, comme les actions, obligations, les ETF, les produits dérivés et les matières premières.

Elle crée également des plateformes d’échange basées sur différents thèmes comme les technologies, les grandes capitalisations ou le climat.

Face à la mondialisation de la Finance, des bureaux sont ouverts un peu partout à travers le monde, comme à Londres 🇬🇧, Hong Kong et New York pour faciliter les échanges et avoir un regard transcontinental.

Aujourd’hui, l’indice Euronext opère sur le marché de Bruxelles, Amsterdam, Paris, Londres, Dublin, Lisbonne et Olso sous le sigle ENX. Le siège stratégique se situe à Paris tandis que son siège social historique reste à Amsterdam. La société gère près de 1500 entreprises tandis que la capitalisation boursière de ses marchés atteint les 4 480 000 000 000€.

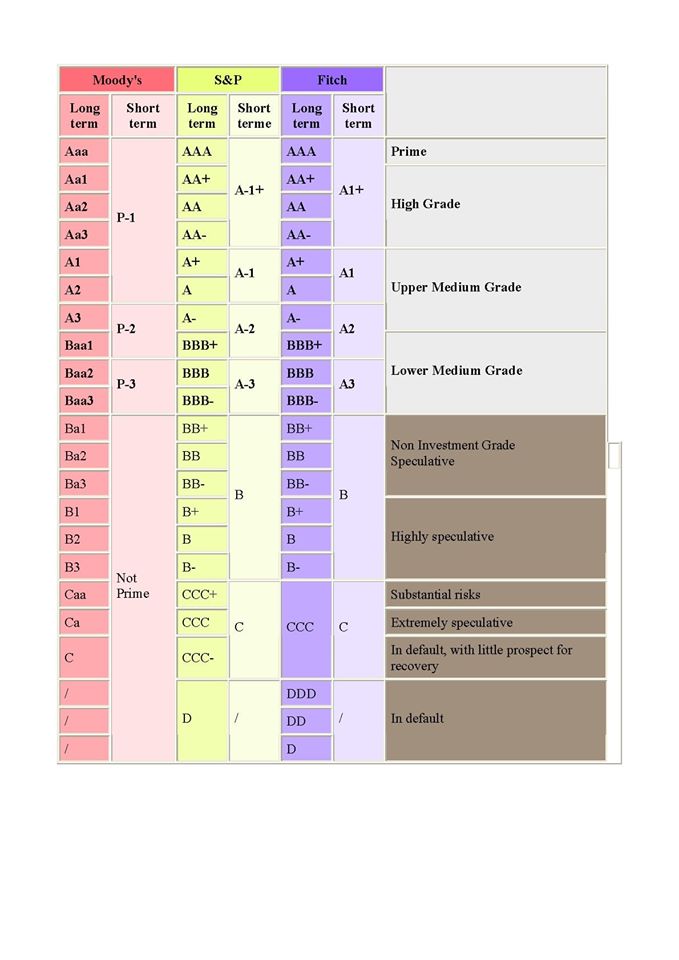

Pour comprendre ce que sont les agences de notations ainsi que leur rôle dans les marchés financiers, faisons un petit rappel de ce que sont les obligations. Une obligation (ou « bond » en anglais) est un titre de créance.

C’est lorsqu’un investisseur prête de l’argent à une entreprise (ou un État, une banque), qui promet de rembourser le capital, majoré d’intérêts.

Cependant, tous ces émetteurs d’obligations (emprunteurs) ne se valent pas, et ne représentent pas le même risque pour les futurs détenteurs (prêteurs). Ce risque, c’est principalement le « risque de défaut », autrement dit la probabilité que l’emprunteur ne puisse pas honorer ses engagements à l’échéance.

C’est là qu’interviennent les agences de notation. Les plus connues sont Moody’s, Standard & Poor’s et Fitch, qui se partagent près de 95 % du marché. Leur objectif est de donner une indication aux investisseurs sur la santé financière de l’émetteur de l’obligation.

L’intérêt ? La prime de risque exigée par les « bondholders » en dépendra.

Prêter de l’argent à l’Allemagne, l’Italie ou l’Argentine n’est pas la même chose aux yeux du marché, et il est nécessaire d’avoir une base sur laquelle les comparer.

Pour classifier les différents émetteurs entre eux, les agences utilisent un classement (Rating) composé de lettres. Pour celles ayant une santé financière « irréprochable », elles obtiendront un triple A (AAA ou Aaa), viendront ensuite celles qualifiées d’excellente qualité (AA), bonne qualité (A), de moyenne qualité (BBB jusque B), celles en risque de défaut (C) et en faillite (D). En deçà d’un certain seuil (souvent BB), les investissements sont jugés « spéculatifs » et les attentes des prêteurs seront plus élevées.

Bien que les agences de notations soient une référence, ils ne sont pas non plus sans défauts. La situation financière d’une entreprise peut changer d’années en années, et les agences de notations peuvent modifier leur note avec un certain décalage dans le temps.

De plus, quelques conflits d’intérêts ont été constatés dans le passé, comme l’attribution automatique d’un triple AAA pour certains produits financiers douteux en contrepartie d’une rémunération plus élevée.

Les indications apportées par les agences de notation sont indispensables, car elles sont adoptées par l’ensemble du marché et leur interprétation est simple à comprendre.

Cependant, l’oligopole (c’est-à-dire la domination qu’ont quelques acteurs sur un marché) que représente le « Big Three » et leur méthode de rémunération posent parfois la question de leur neutralité. Néanmoins, il est préférable pour certains de naviguer avec un compas parfois approximatif plutôt que naviguer à vue.

Pour les personnes qui ne souhaitent pas se satisfaire du maigre rendement qu’apporte le compte d’épargne actuellement, il existe une alternative qui passe par l’investissement en bourse. Celui-ci peut se faire au travers de plusieurs produits financiers comme les actions, les obligations ou les fonds (mélange d’actions et d’obligations), ce qui nous intéresse aujourd’hui.

Le fonctionnement et la gestion de fonds peuvent paraître flous pour certains. C’est pourquoi l’Union européenne a souhaité simplifier la compréhension des caractéristiques des fonds d’investissement vendus aux clients. L’ensemble des informations-clés est regroupé dans un document appelé KIID (Key Investor Information Document).

En 2012, le KIID est introduit en Belgique pour remplacer le prospectus simplifié. Il est composé de deux pages qui reprennent les principales caractéristiques d’un fonds d’investissement (ou OPCVM) comme l’objectif et la politique d’investissement, le profil de risque nécessaire, la classe de risque du produit, les frais liés au placement et les performances du fonds. Pour permettre une comparaison rapide et facile entre les fonds, l’Europe a imposé la standardisation du format du KIID dans toute l’union.

Depuis la crise financière de 2008, le secteur bancaire est tenu d’être plus transparent dans son fonctionnement et ses opérations. Les directives prises comme Bâle, Solvency ou MIFID ne cessent d’évoluer, ce qui est aussi le cas du KIID qui deviendra dorénavant le KID (Key Information Document).

Celui se distingue de son prédécesseur sur plusieurs points:

La première différence, et pas des moindres, concerne les produits financiers repris par ce nouveau document. Le KID englobera les fonds, mais également les assurances placements et les produits structurés.

Dans le KIID, les rendements du fonds présentés étaient ceux des dernières précédentes. Dans le KID, il s’agira de fournir des rendements futurs basés sur des scénarios (négatifs, neutres, optimistes).

Les frais qu’engendre l’investissement sont exprimés en pourcentage annuel dans le KIID. Un investisseur souhaitant récupérer son argent après un an aura une vue précise sur les frais grâce au KID.

Une durée de détention est recommandée pour l’investisseur.

L’introduction du nouveau document a été prévue pour fin 2019 — début 2020, et ce changement doit être opéré rapidement par les organismes financiers qui commercialisent les produits concernés.

La Finance est un domaine particulier où des principes simples sont habillés d’un langage technique. Mais l’époque où le client devait faire confiance « les yeux fermés » au flair de son conseiller est révolue. Celui-ci veut connaître, s’impliquer, se renseigner sur la manière dont son argent est géré.

L’ouverture de la Finance ne peut se faire que grâce à une communication transparente et une meilleure implication de chaque partie, et le KIID va dans ce sens.

C’est un fait : chaque pays dépend d’un autre. Mises à part quelques îles qui vivent encore en autarcie, rompant consciemment le contact avec l’extérieur, ce sont les échanges commerciaux qui ont poussé les pays à se côtoyer, le besoin d’échanger étant plus fort que n’importe quel autre.

De nos jours, ces échanges commerciaux sont tellement importants que chaque pays est devenu dépendant d’un autre, même si ce dernier se trouve à l’autre bout du monde. Pour coordonner le tout, il a fallu des règles communes, surtout celles qui définissent les modalités de paiement. Ainsi, des institutions ont vu le jour pour mener une politique monétaire au sein des États, des continents et du monde.

De plus, une économie mondialisée implique qu’une décision prise par un des leaders aura des répercussions sur le reste du globe, surtout si ces leaders sont les États-Unis ou la Chine.

Voyons ensemble les principales institutions intéressantes pour l’économie belge:

👉 La Banque Centrale européenne (BCE) est comme son nom l’indique, la principale institution monétaire de l’Union européenne.

Créé le 1er juin 1998, son siège se trouve à Francfort, en Allemagne. Elle travaille en collaboration avec les banques centrales des pays membres de l’UE. Elle fixe la ligne directrice à adopter et laisse les pays définir les modalités d’application sur le territoire. Ses principales missions :

Mener la politique économique et monétaire des pays de la zone euro

Maintenir le pouvoir d’achat de l’euro et la stabilité des prix

Gérer la monnaie unique au sein de l’Union

Fixer des taux d’intérêt, comme celui des prêts aux banques et des dépôts de ces derniers. Nous avons beaucoup entendu parler de la BCE récemment, tant elle a eu à faire pour soutenir l’activité économique. Depuis le fameux « Whatever it takes » de Mario Draghi, jusqu’aux dernières mesures prises par Christine Lagarde (actuelle présidente) pour soutenir l’économie européenne face au Covid-19.

Force est de constater que la BCE sera encore sous les projecteurs pour la reprise après la pandémie.

👉 La FED, ou Federal Reserve, est l’équivalent américain de la BCE. Elle fut créée en 1913 et son président est Jérôme Powell.

Au sein des marchés financiers, les annonces faites par la FED donnent la tendance, et les décisions prises ont un impact direct et significatif sur les salles de marché. Cela se comprend, la vision de l’institution qui contrôle la première économie mondiale ne peut laisser insensible le reste du monde.

👉 Le Fonds Monétaire international (FMI) est une institution à échelle internationale.

Créée en 1944, lors d’une conférence des Nations Unies, elle regroupe aujourd’hui 189 pays. Son champ de vision très large permet de comprendre les conséquences, sur l’économie mondiale, des décisions prises par les banques centrales.

Cette institution est dirigée par la Bulgare Kristalina Gueorguieva, qui succède à la Française Christine Lagarde. Ses objectifs principaux sont :

Veiller à la stabilité du système monétaire international.

Promouvoir la coopération monétaire entre les pays du monde entier

Aider à la croissance économique mondiale

Prêter main-forte aux pays confrontés à des difficultés financières

Une chose est sûre, le secteur financier est en pleine transformation : fermetures d’agences, suppressions d’emplois, déplacement des services vers les canaux digitaux, fusions et acquisitions entre banques, implémentation des technologies (internet des objets, Big data, intelligence artificielle) dans leurs propositions de valeur, etc.

Ce ne sont que quelques exemples qui démontrent le changement que vit ce milieu, qui s’était peu développé dans sa forme durant le XXe siècle.

Beaucoup de ces changements trouvent une explication dans notre mode de consommation actuelle (hausse de la fréquentation des applications bancaires, taux d’intérêt très bas), tandis que d’autres préparent le monde financier de demain.

Ainsi, de nos jours, les données générées sur internet (data) sont vues comme « le nouvel or noir ». Celles-ci sont omniprésentes, lorsque vous surfez sur Facebook ou Google, lorsque vous répondez à une enquête en ligne, et même parfois, lorsque vous discutez entre amis. Elles constituent une source d’information de grande valeur pour les entreprises, dont certaines les monnaient en les vendant à autrui.

C’est la raison pour laquelle l’Union européenne a décidé d’instaurer une série de mesures pour protéger les données personnelles des citoyens européens.

En voici les principales:

GDPR, ou General Data Protection Régulation, est sûrement la réglementation qui a le plus fait parler d’elle ces derniers temps. Depuis le 25 mai 2018, les entreprises qui ont accès aux informations personnelles des citoyens européens doivent suivre une série de mesures strictes de conservation et traitement des données, sous peine d’amendes.

Les entreprises doivent pouvoir traiter les données avec précaution, ne garder que le minimum nécessaire et fournir un accès aux citoyens désireux de les modifier, consulter et/ou supprimer.

MIFID II, ou Market in Financial Instrument Directive II, est la suite du MIFID I créé en 2007. Son objectif est d’apporter une plus grande rigueur et transparence dans la vente de produits financiers tels que des actions, obligations, SICAVs, produits dérivés et toutes assurances placement.

L’autre aspect de cette réglementation est la protection de l’investisseur. Avant de pouvoir lui donner un conseil, les banques doivent établir le profil d’investisseur, qui reprend la situation financière de l’intéressé, sa stratégie d’investissement et sa connaissance/expérience dans ce domaine. Le conseiller doit être également transparent vis-à-vis des coûts, comme les frais d’entrée et de gestion.

PSD 2, ou Payment Services Directive 2, crée une structure pour les entreprises qui souhaitent entrer dans le secteur des paiements en ligne. Face à l’intention des GAFA de proposer des solutions de paiement, l’UE a décidé de réglementer la gestion des données bancaires et la manière dont les paiements en ligne doivent être exécutés. L’objectif est encore une fois la protection des citoyens européens.

Les organismes financiers et bancaires dépensent des millions d’euros pour mettre en place des structures qui respectent ces directives européennes, car les amendes peuvent être lourdes (% du CA).

D’autres parts, les instances de régulation intègrent elles aussi de nouvelles technologies, comme l’intelligence artificielle, pour contrôler les banques en devenant ainsi des RegTech, ou Régulation Technologies.

Beaucoup d’investisseurs vous le diront : « investir en bourse est simple, il suffit d’acheter l’action quand son prix est au plus bas et la revendre quand il est au plus haut ».

Cependant, cette stratégie, aussi basique qu’elle puisse paraître, est très difficile à mettre en œuvre. Chercher le moment opportun pour acheter ou vendre s’appelle « le Market timing ».

Le market timing consiste à analyser plusieurs indicateurs liés à l’instrument financier que l’on veut acheter ou vendre. Parmi les éléments étudiés, on y retrouve par exemple le prix, les volumes d’échange ou encore les bénéfices futurs. Cela implique l’utilisation de l’analyse technique et fondamentale (voir article « analyse technique vs analyse fondamentale »).

Concrètement, l’objectif est de répondre à la question suivante « est-ce le bon moment ? ».

Les conclusions tirées du Market Timing n’étant valables qu’à un instant précis, il est difficile d’être performant sur une longue durée. Pourtant, entrer dans un marché à certains moments de l’année peut s’avérer très significatif sur la rentabilité d’un investissement pour celui qui sait profiter des fortes variations du marché.

Quelques belles opportunités ont vu le jour ces derniers temps : le cours de change de la devise anglaise suite à l’annonce des résultats de vote dans le pays ou la reprise des marchés dès le début de l’année 2019.

Enfin, d’autres stratégies viennent s’opposer au market timing, dont une en particulier appelée « buy and hold ». Celle-ci consiste en l’achat d’une action, peu importe le moment choisi, et de la garder assez longtemps (quelques années) pour obtenir une performance supérieure au market timing. Cette technique demande patience et sang-froid et un peu de flair. 🙂

Le market timing est une méthode qui requiert de la précision et de la rapidité, ce qui est possible de nos jours grâce au trading à haute fréquence. Cependant, l’investissement à long terme reste une valeur sûre pour celui qui veut profiter de belles performances.

Comme Warren Buffet l’a dit un jour, “If you aren’t thinking about owning a stock for 10 years, don’t even think about owning it for 10 minutes.”

La technique la plus connue sur les marchés boursiers est le fait de parier sur la hausse du cours d’une action, c’est à dire, d’acheter une action et espérer que son cours va monter pour pouvoir revendre l’action à un prix plus élevé.

Que faire lorsque l’on aimerait parier sur la baisse future d’une action ? Il existe une technique utilisée par certains investisseurs mais qui reste très peu connue ou très incomprise : la vente à découvert.

La VAD ou « short-selling » (en anglais) consiste à parier sur la baisse d’une action en vendant des actions à un prix élevé et ensuite à les racheter à prix plus faible en faisant un bénéfice. En principe, vous vendez des actifs que vous ne possédez pas …

– Mais alors… comment vendre des actions que l’on ne possède pas?

Tout simplement en les empruntant à de grosses sociétés aux portefeuilles stables (c’est à dire qu’ils ne vont pas vendre les actions qu’ils possèdent et dont le nombre d’actions dans leurs portefeuilles ne change presque pas).

Les sociétés avec ce type de portefeuille d’actions sont souvent les assurances, les fonds de pensions, les fonds de placement… Toutefois, il existe quelques limitations à la VAD (possible que sur les actions appartenant au SRD et certaines entreprises interdisent la vente à découvert de leurs titres).

– Ah d’accord… mais pourquoi cette technique n’est-elle pas appréciée par les entreprises ?

Malgré que cela leur rapporte beaucoup d’argent (puisque leurs actions sont échangées sur le marché boursier), certaines entreprises n’aiment pas la VAD car il en existent qui ignorent totalement les transactions qui sont faites avec leurs titres et ce manque de transparence inquiète ces sociétés.

–> Exemple:

La valeur de l’entreprise « P.F » est cotée 20 euros en janvier 2020. Nous pensons que la conjoncture est mauvaise et que le titre va suivre une tendance baissière. Ainsi, nous n’allons surtout pas en acheter mais nous allons faire une vente à découvert pour parier sur la baisse de cette action.

En mai 2020, notre anticipation de l’avenir était juste et nous a donné raison… L’action « P.F » est cotée 12 €. Notre scénario s’est donc réalisé, la valeur a baissé.

A ce moment, nous aimerions récupérer nos bénéfices et pour cela, il nous suffit d’acheter « P.F » afin de solder notre position de vente à découvert. Dans cet exemple, nous avons encaissé : 20 euros – 12 euros = 8 euros par action.

– Un peu d’actualité

Dernièrement, le fonds de pension public japonais GPIF (un des plus gros du monde) a interdit la VAD avec ses titres. En 2018, la VAD avait rapporté près de 300 millions de dollars de commissions nettes au GPIF (government pension investment fund), qui a malgré cela décidé de l’interdire.

« Bravo, excellente initiative! La vente à découvert devrait être illégale », voilà comment a réagi le patron de Tesla, Elon Musk, à la suite à cette annonce.