Taux d’intérêt, Fed et incertitudes politiques au cœur des marchés de change

Après une année 2025 particulièrement difficile, le dollar américain entame 2026 sur une note plus ferme. Le billet vert progresse légèrement en ce début d’année, rebondissant après sa plus forte chute annuelle depuis huit ans, dans un contexte marqué par les anticipations de politique monétaire et les incertitudes politiques aux États-Unis.

2025 : une année noire pour le billet vert

En 2025, l’indice dollar qui mesure la devise américaine face à un panier de grandes monnaies a reculé de 9,4 %, sa pire performance annuelle depuis 2017.

Plusieurs facteurs ont pesé sur la devise américaine :

la réduction de l’écart de taux d’intérêt entre les États-Unis et les autres grandes économies,

les inquiétudes autour du déficit budgétaire américain,

le retour des craintes liées à une guerre commerciale mondiale,

et surtout, les doutes concernant l’indépendance de la politique monétaire américaine.

Résultat : l’euro a progressé de 13,5 % en 2025, sa meilleure performance annuelle depuis 2017, tandis que la livre sterling a gagné près de 7,7 % sur la même période.

Début 2026 : un rebond technique, mais fragile

Lors de la première séance de 2026, le dollar s’est apprécié d’environ 0,2 %, profitant de positions plus prudentes des investisseurs en attendant les prochaines données macroéconomiques américaines.

Les marchés restent toutefois peu liquides en ce début d’année, notamment en raison de la fermeture des places asiatiques au Japon et en Chine.

Selon un stratégiste de Danske Bank, l’activité devrait réellement reprendre avec la publication d’un calendrier économique plus dense dès la semaine prochaine.

Les données américaines très attendues

L’attention des investisseurs se concentre désormais sur les chiffres de l’emploi américain, qui seront déterminants pour anticiper la trajectoire des taux directeurs en 2026.

Les marchés intègrent actuellement deux baisses de taux de la Fed cette année, alors que la banque centrale américaine n’en anticipait officiellement qu’une seule, dans un contexte interne de plus en plus divisé.

Les analystes de Goldman Sachs estiment d’ailleurs que les risques sur les taux restent orientés à la baisse, en raison des incertitudes politiques croissantes autour de la banque centrale.

La Fed sous pression politique

Un autre élément clé pour le dollar en 2026 sera la nomination du prochain président de la Réserve fédérale.

Le mandat de Jerome Powell arrivant à échéance en mai, Donald Trump a annoncé qu’il dévoilerait son choix dès ce mois-ci.

Les investisseurs s’attendent à la nomination d’un profil plus accommodant, susceptible de soutenir une politique monétaire plus souple un facteur qui pourrait, à terme, peser à nouveau sur le dollar.

Le yen reste à la traîne

Contrairement à l’euro et à la livre, le yen japonais demeure l’exception parmi les grandes devises. En 2025, il n’a progressé que de moins de 1 % face au dollar et reste proche de ses plus bas niveaux en dix mois.

Malgré deux hausses de taux en 2025, la Banque du Japon a déçu les marchés par son approche jugée trop prudente. Les investisseurs n’anticipent désormais une nouvelle hausse des taux qu’à la fin de 2026, ce qui limite le potentiel de rebond du yen à court terme

Conclusion

Le rebond du dollar en ce début d’année 2026 ressemble davantage à un réajustement technique qu’à un véritable retournement de tendance. La trajectoire du billet vert dépendra largement :

de l’évolution du marché de l’emploi américain,

des décisions de la Fed,

et du climat politique autour de son indépendance.

Dans un environnement où les banques centrales restent sous pression et où les déséquilibres budgétaires persistent, la volatilité sur le marché des devises devrait rester élevée en 2026.

L’affaiblissement du yuan au-delà du niveau que la Chine défendait tout au long du mois de décembre a ramené le taux de référence quotidien de la monnaie gérée au centre des préoccupations pour évaluer l’appétit de Pékin pour le soutenir.

Les cambistes (traders FX) attendent de voir si la Banque populaire de Chine fixera le taux de change à un niveau inférieur à 7,2 pour un dollar, une ligne étroitement surveillée, autour de laquelle le yuan est autorisé à évoluer dans une fourchette de 2 %. La Banque Populaire de Chine (PBOC) a maintenu son soutien vendredi 3 janvier 2025, mais le yuan onshore a franchi le cap psychologique de 7,3 pour un dollar pour la première fois depuis fin 2023, dans un contexte d’inquiétudes concernant les difficultés économiques de la Chine et l’élargissement de la décote du rendement des obligations par rapport aux États-Unis.

Signe d’une conjoncture économique pessimiste et de pressions déflationnistes profondément ancrées, les rendements des obligations à court terme, dont l’échéance est de 7 ans ou moins, se négocient en dessous du taux directeur, le taux de repo inversé à 7 jours. Les rendements à long terme sont à des niveaux historiquement bas.

« Alors que les responsables chinois ont promis de nouvelles mesures de relance, signalant un plus grand assouplissement monétaire et budgétaire, les investisseurs attendent des signes concrets de réponse de la demande », a déclaré Fred Neumann, économiste en chef pour l’Asie chez HSBC.

« Après de nombreux soubresauts au cours de l’année écoulée, des preuves plus solides sont nécessaires pour montrer que l’économie chinoise réagit aux mesures de stabilisation », a déclaré M. Neumann.

Un test clé pour la confiance des consommateurs sera les célébrations imminentes du Nouvel An lunaire, qui commencent le 29 janvier, a-t-il déclaré.

En plus d’une économie morose, le yuan est également mis sous pression par une possible augmentation des droits de douane américains sur les exportations chinoises et par des signes de fuite de capitaux. Le pays a déjà subi en novembre la plus grande fuite de capitaux jamais enregistrée sur ses marchés financiers.

En effet, l’indice de référence CSI 300 de la Chine continentale a reculé de 4,1 % au cours des trois premiers jours de bourse de l’année, marquant le pire début d’année 2025 parmi les principaux indices asiatiques.

Les actions à petite capitalisation du CSI 2000 ont chuté de 6,6% depuis le début de l’année. L’indice Hang Seng de Hong Kong est en baisse de 1,2% depuis le début de l’année.

Le yuan a également souffert de la détermination de la Réserve fédérale américaine à maintenir les taux d’intérêts élevés plus longtemps pour enrayer l’inflation, ce qui a alimenté une forte hausse du dollar américain.

L’écart important entre les coûts d’emprunt américains et chinois a contribué à l’effondrement des investissements directs étrangers en Chine. En avril 2024, les sorties de capitaux ont atteint leur plus haut niveau depuis 2016, les banques ayant vendu davantage de devises étrangères à leurs clients.

De fait, la décote du rendement de la Chine par rapport aux États-Unis a atteint un nouveau record, aggravant le défi pour une banque centrale qui lutte déjà contre la gravité pour soutenir le yuan.

La combinaison d’une hausse incessante des obligations d’État chinoises et d’une liquidation des obligations américaines a entraîné un écart sans précédent de 300 points de base entre les rendements souverains des deux pays. Cela devrait accentuer encore la pression sur le yuan en augmentant le risque de fuites de capitaux, au moment même où la monnaie glissait vers un plus bas historique dans les échanges offshore cette semaine.

Cette évolution est un autre signe que les dirigeants politiques pourraient être contraints de laisser le yuan s’affaiblir s’ils souhaitent soutenir l’économie fragile en assouplissant la politique monétaire. Illustrant le dilemme, la Banque populaire de Chine a maintenu son soutien au marché des changes cette semaine juste après avoir laissé le yuan glisser au-delà d’un niveau clé vendredi.

L’élargissement de l’écart de taux sera un facteur qui continuera de pousser le dollar par rapport au yuan à la hausse. Le rendement des obligations chinoises à 10 ans a clôturé lundi sous 1,6% pour la première fois de l’histoire, selon les données officielles. Cela a contribué à élargir sa décote par rapport à la dette américaine de même échéance à 303 points de base.

En plus de cela, la campagne ambitieuse menée par la Chine pour relancer son marché boursier en déclin a fait du yuan une victime involontaire, avec des versements de dividendes record entraînant des sorties de capitaux.

Les dividendes intérimaires versés par les entreprises chinoises cotées à Hong Kong devraient atteindre 12,9 milliards de dollars entre janvier et mars 2025, un niveau record pour un premier trimestre, selon les données compilées par Bloomberg. Cela intervient alors que les niveaux du quatrième trimestre ont déjà dépassé 16,2 milliards de dollars, le plus haut niveau jamais enregistré pour la période et une hausse de 47 % par rapport à l’année dernière.

La manne des dividendes accroît la pression sur le yuan chinois, déjà alourdi par la remontée du dollar et la perspective d’une aggravation des tensions entre les États-Unis et la Chine. Les entreprises versent principalement des dividendes en dollars de Hong Kong, mais réalisent la majorité de leurs revenus en yuan, ce qui nécessite une conversion.

Les entreprises chinoises ont augmenté leurs versements en espèces aux investisseurs depuis que les autorités ont dévoilé en avril un pan de réforme du marché des capitaux qui n’a lieu qu’une fois par décennie. Ce plan comprend notamment l’encouragement de la distribution de dividendes, une meilleure qualité des cotations et des améliorations de la gouvernance d’entreprise.

Ce projet a déclenché une reprise des entreprises publiques, dont beaucoup sont doublement cotées à Hong Kong et sont parmi les plus réceptives à l’appel de Pékin à améliorer la rémunération des actionnaires.

De fait, les régulateurs ont depuis souligné l’importance pour les entreprises d’augmenter leurs distributions de liquidités, avec une fréquence et une visibilité accrues, comme élément clé pour augmenter le rendement des actionnaires. Ces encouragements pourraient se transformer en opportunité pour ceux qui s’attendent à de nouveaux gains pour le marché boursier, même si cela se transforme en une arme à double tranchant pour le yuan.

En effet, il faut savoir que la PBOC joue un rôle central dans la gestion et le contrôle du yuan chinois (CNY), la devise nationale. Contrairement aux monnaies flottantes comme le dollar américain ou l’euro, le yuan est soumis à un régime de change géré (ou flottement administré). Cela signifie que la valeur du yuan est partiellement déterminée par le marché, mais fortement influencée par des interventions régulières de la PBOC.

Le yuan n’est pas totalement flottant, mais il évolue dans une bande de fluctuation quotidienne autour d’un taux pivot fixé par la PBOC. Chaque jour, la PBOC annonce un taux de référence (fixing) contre le dollar américain, autour duquel le yuan peut fluctuer dans une fourchette de ±2 %.

Voici un exemple de la fourchette de fluctuation de février 2023 à février 2024 :

Ainsi, la PBOC peut acheter ou vendre des devises étrangères pour influencer la valeur du yuan. En achetant des dollars américains (ou d’autres devises étrangères), la PBOC affaiblit le yuan. À l’inverse, en vendant des dollars et en achetant du yuan, elle renforce la monnaie nationale.

D’ailleurs, la Chine dispose de réserves de change massives (plus de 3 000 milliards de dollars), utilisées pour stabiliser le yuan en période de volatilité. Ces réserves jouent un rôle de tampon en cas de choc externe ou de forte pression dépréciative sur le yuan.

Le taux de change est l’outil privilégié de Pékin pour orienter les attentes concernant le yuan. Il est supérieur à 7,2 depuis les élections américaines, sous la pression d’un dollar en hausse et des analystes qui prévoient de plus en plus que la banque centrale pourrait céder.

Permettre un dépassement du taux de change risque d’envoyer aux traders le signal que la PBOC est à l’aise avec une nouvelle faiblesse du yuan, tandis que le maintien de ce niveau suggère qu’elle pourrait se lancer dans une lutte avec la stabilité monétaire comme objectif.

Toutefois, la PBOC a annoncé vendredi qu’elle renforcerait la gestion des transactions de devises et réprimerait les comportements qui perturbent le marché. La banque centrale cherchera également à empêcher la constitution de paris unilatéraux et tout dépassement du taux de change, a-t-elle déclaré dans un communiqué publié à l’issue de sa réunion de politique monétaire.

La banque centrale a fixé mercredi 8 janvier un taux de référence quotidien plus élevé que les estimations des analystes, de 7,1887 RMB pour un dollar, quasiment inchangé par rapport à celui de mardi (7,1879 RMB). Mais la pression sur le taux de change s’est accentuée après que les bonnes données économiques américaines ont fait grimper le dollar mardi, alors que la monnaie s’approche d’un plus bas historique à l’étranger cette semaine.

Les banques publiques ont continué de réduire leurs prêts en yuans à Hong Kong, ce qui rend plus coûteux pour les investisseurs de constituer des positions courtes, ont déclaré des traders.

Son journal, le Financial News, a déclaré que la banque centrale « se prémunirait résolument contre le risque d’une surévaluation du taux de change et maintiendrait la stabilité fondamentale » du renminbi.

En outre, un journal soutenu par la PBOC a déclaré que la communication de la banque centrale avait montré une détermination plus claire à stabiliser la monnaie. Pékin prévoit de vendre davantage de billets vert à Hong Kong, a déclaré le média local Yicai, une mesure qui pourrait absorber les liquidités et stimuler le yuan.

Ces mesures suggèrent que la Chine n’est pas encore prête à abandonner son contrôle sur la monnaie, malgré la pression exercée par la hausse des taux longs américains, les menaces de droits de douane et la morosité de l’économie locale. Pékin craint des sorties de capitaux désordonnées qui pourraient entraîner une vente paniquée des actifs libellés en yuans et faire dérailler une reprise déjà morose.

« Les autorités ne veulent manifestement pas que la spéculation unilatérale prenne de l’ampleur à ce stade », a déclaré Fiona Lim, stratégiste senior chez Malayan Banking Bhd. à Singapour. Mais « je ne serais pas surprise si la Banque populaire de Chine renonçait un peu plus à ses mesures si les menaces de droits de douane se concrétisaient et pouvaient nuire à la croissance ».

Cependant, les fondamentaux économiques de la Chine laissent entrevoir une nouvelle dépréciation. Le sentiment de risque est si faible que l’indice boursier de référence vient de clôturer à son plus bas niveau depuis septembre et les rendements souverains ont atteint de nouveaux plus bas historiques.

En novembre, le pays avait déjà connu la plus grande fuite des capitaux jamais enregistrée sur ses marchés financiers.

Adopter une stratégie de change rigide en traçant une ligne rouge est controversé, car une stabilité artificielle du marché peut conduire à des explosions de volatilité à l’avenir. En août 2015, la décision surprise de la PBOC de laisser le yuan s’affaiblir après l’avoir maintenu à 6,2 pendant des mois a conduit à des sorties massives de capitaux et à une vente panique des actifs chinois.

Qui plus est, la dévaluation monétaire fonctionne de la même manière que les droits de douane à l’importation.

Elle rend les exportations plus compétitives, mais au détriment de la demande intérieure. Si la Chine devait déprécier le RMB par rapport à toutes les monnaies (et pas seulement par rapport à l’USD), cette mesure ne serait expansionniste que si le reste du monde était capable et désireux d’absorber une augmentation significative de l’excédent commercial de la Chine.

Dans le cas contraire, la dépréciation de la monnaie réduirait en fait la demande totale de production chinoise en réduisant la demande intérieure sans augmentation proportionnelle de l’excédent commercial.

D’ailleurs, une tendance mondiale qui est très importante à suivre concernant le commerce mondial : l’excédent du commerce mondial des marchandises est de plus en plus un excédent chinois.

En effet, la compétitivité du yuan est l’une des raisons des forts excédents commerciaux et de la balance courante de la Chine, ainsi que d’autres facteurs, notamment les taux d’épargne extraordinairement élevés du pays. Le Fonds monétaire international estime que l’excédent de la balance courante de la Chine en 2024 s’élèvera à environ 1,5 % du produit intérieur brut et son excédent commercial à environ 3,5 %.

Les analystes ont fait remarquer de manière convaincante que ces estimations sont sous-estimées et que les excédents pourraient être supérieurs d’un point de pourcentage. Une statistique surprenante est que l’excédent commercial du secteur manufacturier de la Chine dépasse 10 % du PIB.

La demande extérieure est un soutien important à la croissance du PIB chinois dans un contexte de faiblesse de l’économie nationale.

Malgré les importants excédents commerciaux et courants de la Chine, le renminbi a été faible face au dollar cette année en raison d’importantes sorties de capitaux, reflétant le manque de confiance dans l’économie chinoise et sa gestion.

Le taux de change du renminbi par rapport au dollar est fortement influencé par l’évolution de la situation économique entre les États-Unis et la Chine, ainsi que par les différentiels de taux d’intérêt.

Contrairement à la situation de la Chine, la surperformance continue des États-Unis pourrait freiner la baisse des taux américains et favoriser des différentiels de taux d’intérêt plus importants que prévu par rapport à la Chine et à la Banque centrale européenne. Dans l’ensemble, le dollar pourrait rester globalement ferme à court terme.

La Chine représente aujourd’hui environ 80 % de l’excédent de marchandises des grandes économies d’Asie de l’Est, et ce parce que l’excédent de la Chine est en hausse, et non parce que les autres excédents ont disparu.

L’excédent de la Chine éclipse désormais celui de l’Europe, et le Japon accuse un déficit dans le commerce des marchandises (l’excédent de sa balance courante provient des revenus des investissements). L’excédent de l’Europe disparaît également presque complètement si l’on déduit le transfert des bénéfices du commerce pharmaceutique.

Par ailleurs, lorsqu’un pays a une faible demande intérieure et qu’il compte sur les excédents commerciaux pour écouler sa production intérieure, les politiques qui améliorent la compétitivité au détriment de la demande intérieure ne peuvent « fonctionner » que s’il n’y a pas de représailles, de sorte que l’excédent commercial augmente plus que la demande intérieure ne se contracte.

Mais si le reste du monde ne veut pas ou ne peut pas absorber une plus grande partie des excédents commerciaux de ce pays, les droits de douane auront probablement un effet de contraction parce qu’un excédent commercial croissant ne peut pas compenser la contraction supplémentaire de la demande intérieure.

Le yuan chinois devrait baisser à 7,40 pour un dollar dans trois mois avant de retomber à 7,50 dans six à douze mois, ont écrit lundi 6 janvier les stratèges de Goldman Sachs Group. Dans une note, BNP Paribas prévoit que le yuan tombera à 7,45 d’ici la fin de l’année, tandis que Nomura a prévu en décembre que la devise pourrait tomber à 7,6 pour un dollar dans les échanges internationaux d’ici mai.

Néanmoins, outre la fixation du taux de change, la PBOC dispose également d’autres outils, notamment le rattrapage des liquidités en yuans dans les transactions offshore et l’intervention directe sur le marché des changes.

Dans l’ensemble, la faible performance du renminbi face au dollar est un baromètre de la faiblesse de l’économie chinoise. Elle peut aussi poser un dilemme. Les autorités se méfient des pressions protectionnistes contre la Chine et ne souhaitent pas voir le renminbi baisser à nouveau face au dollar de peur de déclencher des sorties de capitaux.

Mais elles ne souhaitent pas non plus voir l’avantage concurrentiel considérable du renminbi s’éroder de manière significative, sachant que la demande extérieure est l’un des soutiens de la croissance anémique de l’économie et peut aider la Chine à atteindre l’objectif de croissance de 5 % pour cette année.

L’analyse fondamentale est une méthode incontournable pour évaluer la valeur intrinsèque d’une action. En examinant la santé financière et les perspectives d’une entreprise, vous pouvez déterminer si son action est sous-valorisée ou surévaluée.

Voici un guide pratique pour comprendre les ratios financiers et effectuer une évaluation solide.

Ignorer les fondamentaux : Ne vous laissez pas guider uniquement par des rumeurs ou des tendances.

Sous-estimer les risques : Une entreprise prospère aujourd’hui peut rencontrer des difficultés demain.

Se concentrer uniquement sur un ratio : Combinez plusieurs indicateurs pour une vision globale.

4. Pourquoi l’analyse fondamentale est essentielle

En comprenant les bases de l’analyse fondamentale, vous pouvez prendre des décisions plus éclairées et éviter les écarts émotionnels. Ce type d’analyse est idéal pour les investisseurs à long terme qui cherchent à construire un portefeuille solide et durable.

Prêt à analyser votre première action ? Commencez par les états financiers et explorez les ratios clés pour découvrir des opportunités cachées !

Disclaimer :Les informations fournies dans cet article sont à titre informatif uniquement et ne constituent pas des conseils financiers, d’investissement ou juridiques. Parlons Finance ne peut être tenu responsable de toute décision d’investissement basée sur ce contenu. Avant de prendre toute décision d’investissement, il est recommandé de consulter un conseiller financier professionnel pour discuter de votre situation personnelle et de vos objectifs financiers. Les investissements en ETF et autres produits financiers comportent des risques, y compris la perte potentielle du capital investi. Assurez-vous de bien comprendre ces risques avant d’investir.

La Chine adoptera un ensemble de politiques « plus actives » pour accroître la demande intérieure en 2025, a déclaré le Politburo du pays, un organe décisionnel majeur du Parti communiste, à l’issue d’une réunion lundi.

Le développement intégré de la technologie et de l’industrie sera soutenu et les marchés immobiliers et boursiers seront stabilisés, selon l’agence de presse officielle Xinhua.

Le fort soutien exprimé lors de la réunion indique une détermination à soutenir la croissance économique de la Chine, car beaucoup s’attendaient à ce que la deuxième économie mondiale fixe son objectif de croissance du produit intérieur brut pour 2025 à environ 5 %, le même niveau de référence que cette année.

« Les principaux objectifs de développement économique et social tout au long de l’année seront atteints avec succès », peut-on lire dans le communiqué de synthèse de la réunion.

Selon le communiqué, la Chine mettra en œuvre une politique budgétaire « plus » proactive et une politique monétaire « modérément souple », un changement de rhétorique par rapport au terme « prudent », qui était auparavant un descripteur fréquent des perspectives de la politique de la banque centrale.

Selon une note de Huatai Securities, c’est la première fois depuis 2001 que les autorités chinoises utilisent le terme « plus actif » pour décrire la stratégie globale de leur politique budgétaire.

« Une politique budgétaire plus proactive et une politique monétaire suffisamment souple devraient être mises en œuvre, améliorant et affinant la boîte à outils politique, renforçant les ajustements contracycliques extraordinaires », a-t-il déclaré.

La nouvelle formulation de la politique monétaire marque le premier assouplissement de la politique monétaire depuis fin 2010, selon les annonces officielles lors des réunions du Politburo.

En effet, la banque centrale a défini cinq orientations politiques : « souple », « suffisamment souple », « prudente », « suffisamment serrée » et « serrée », avec une certaine flexibilité de chaque côté.

« La formulation de cette déclaration du Politburo est sans précédent », a déclaré Zhaopeng Xing, stratège senior chez Australia & New Zealand Banking Group, affirmant qu’elle prévoyait une forte expansion budgétaire, de fortes baisses de taux et des achats d’actifs. « Le ton de la politique montre une forte confiance face aux menaces de Trump », a-t-il ajouté, faisant référence à la promesse du président élu d’imposer un tarif de 60 % sur les exportations chinoises.

Le conclave du Politburo de décembre définit généralement l’ordre du jour de la Conférence centrale de travail économique qui définit les priorités pour l’année suivante, comme l’objectif annuel de croissance. Cette réunion doit commencer mercredi, a rapporté Bloomberg News la semaine dernière.

Bien que la Chine ait traversé plusieurs cycles de resserrement et d’assouplissement de sa politique monétaire ces dernières années, elle est restée fidèle à la caractérisation globale de politique « prudente » depuis 2011. À cette époque, les autorités se sont éloignées de la position précédente de « politique modérément souple » adoptée pendant la crise financière mondiale, afin de calmer l’inflation croissante.

Ce dernier départ reflète l’urgence d’accélérer le mode d’assouplissement adopté par la banque centrale après l’échec du boom post-pandémie attendu. Cette initiative a conduit la Banque populaire de Chine à réduire à plusieurs reprises les taux d’intérêt et à diminuer le montant des liquidités que les banques doivent mettre de côté dans leurs réserves, même si les autorités ont eu du mal à stimuler davantage l’emprunt.

Par conséquent, les marchés actions ont bondi et les obligations d’Etat chinoises ont progressé. Le rendement de référence à 10 ans a chuté d’environ 2 points de base à 1,935 %, un niveau historiquement bas. L’indice Hang Seng de Hong Kong a bondi de 2,8 % et les actions technologiques ont augmenté de 4,3 %.

La hausse des marchés obligataires a battu des records cette année et les rendements à long terme ont atteint de nouveaux plus bas en prévision des baisses de taux d’intérêt. Les rendements à dix ans ont baissé d’environ 70 points de base cette année.

« Cela devrait stimuler la croissance économique de la Chine l’année prochaine, car davantage de politiques budgétaires et monétaires seront mises en œuvre », a déclaré Ken Cheung, stratège en chef des devises asiatiques à la Mizuho Bank de Hong Kong.

Ces annonces interviennent en même temps que la publication des chiffres sur l’inflation à la consommation et la production. La croissance des prix à la consommation en Chine a été inférieure aux attentes en novembre, atteignant son plus bas niveau en cinq mois, reflétant une faiblesse économique persistante malgré le récent assouplissement de la politique monétaire, tandis que la déflation industrielle persistait, ce qui suggère que les récents efforts de Pékin pour soutenir une demande économique défaillante n’ont qu’un impact limité.

L’indice des prix à la consommation (IPC), une mesure clé de l’inflation, a augmenté de 0,2 % sur un an le mois dernier, ralentissant par rapport à une hausse de 0,3 % en octobre, a annoncé lundi le Bureau national des statistiques (NBS).

Ce chiffre est inférieur à la croissance de 0,4 % prévue par une enquête Bloomberg auprès des économistes.

Selon Dong Lijuan, statisticien du NBS, la baisse mensuelle plus rapide de l’IPC était principalement due à une baisse de 2,7 % des prix des denrées alimentaires liée aux conditions météorologiques.

Selon Dong Lijuan, statisticien du NBS, la baisse mensuelle plus rapide de l’IPC était principalement due à une baisse de 2,7 % des prix des denrées alimentaires liée aux conditions météorologiques.

Dans le secteur manufacturier, l’indice des prix à la production a chuté de 2,5% sur un an en novembre, soit une baisse plus lente que les 2,9% d’octobre et la baisse prévue de 2,8%, mais prolongeant les baisses sur 26 mois.

Le Parti communiste devrait tenir dans les prochains jours l’une de ses principales réunions annuelles de politique économique, la Conférence centrale de travail économique, et les analystes attendent avec impatience tout signe d’une initiative plus concertée pour relancer les dépenses des ménages.

« L’économie chinoise continue de flirter avec la déflation, soulignant l’insuffisance des mesures de relance prises jusqu’à présent pour restaurer la confiance du secteur privé, relancer la demande intérieure et remettre la croissance sur les rails », a déclaré Eswar Prasad, professeur à l’Université Cornell.

Il a déclaré que la conférence de travail offrait l’occasion au gouvernement de « présenter un ensemble plus large de mesures ciblées de relance budgétaire et de réforme » pour stimuler la croissance et réduire le risque de « consolidation des pressions déflationnistes ».

Les mesures de relance prises par Pékin au cours des derniers mois ont inclus des mesures monétaires pour stimuler le marché boursier, des baisses des taux d’intérêt pour les détenteurs de prêts hypothécaires et un assouplissement des restrictions sur l’achat de logements. Le gouvernement central a également annoncé un plan d’échange de dettes de 10 000 milliards de RMB (1 400 milliards de dollars) qui vise à permettre aux gouvernements locaux de rattraper les retards de paiement des salaires et des fournisseurs.

Mais un nombre croissant d’économistes et d’universitaires en Chine appellent à des efforts accrus pour augmenter les dépenses des ménages au-delà des programmes existants du gouvernement, qui se sont concentrés sur les subventions aux consommateurs pour qu’ils modernisent leurs appareils électroménagers ou achètent de nouveaux véhicules.

Certains espèrent que la Conférence centrale de travail économique se concentrera sur ces préoccupations, même si la réunion de haut niveau des dirigeants est plus susceptible d’indiquer l’orientation de la politique plutôt que d’inclure des annonces détaillées.

« Nous nous attendons à ce que les décideurs politiques manifestent une inquiétude croissante face aux vents contraires de la croissance et signalent de nouvelles mesures de relance pour stimuler la demande intérieure et stabiliser la croissance, en mettant davantage l’accent sur la consommation, la maîtrise des risques et la fabrication de haute technologie », ont déclaré les analystes de Goldman Sachs.

Si vous souhaitez investir, mais que vous n’avez pas beaucoup de temps à consacrer à la recherche de titres prometteurs, à la lecture de bilans ou à l’analyse des variations des cours de bourse, alors peut-être devriez-vous songer à confier cette tâche à quelqu’un d’autre.

La création d’un portefeuille, un suivi régulier et la recherche d’un rendement intéressant seront les principaux objectifs des gestionnaires d’actifs.

Cependant, bien que les fonds d’investissement aient l’avantage de pouvoir contenir une multitude d’actifs, comment les différencier ? Comment comparer leurs performances ou leur stratégie ? Comment savoir si votre choix a porté ses fruits ? Certains sites, dont le célèbre Morningstar, proposent de répertorier et noter une large gamme de fonds.

Analyse d’un fonds d’investissement

La méthode de notation de Morningstar est basée sur les convictions de ses analystes. Bien entendu, chaque société peut apporter un regard différent sur un même fonds.

Important : Le fonds Comgest Growth Europe EUR I Dis est présenté uniquement à titre d’exemple. Ce choix ne reflète en rien l’opinion de Parlons Finance et ne constitue en aucun cas un conseil d’achat ou de vente de notre part. Il revient à vous de faire votre propre analyse et vos choix.

L’en-tête

La lecture d’une fiche récapitulative (Fund facts en anglais) commence par le nom du fonds. Celui-ci donne déjà quelques indices à l’acheteur sur la stratégie d’investissement proposée. Dans notre exemple, l’accent sera porté sur les actions de croissance (Growth) européennes (Europe) dont les intérêts annuels seront distribués (Dis).

Morningstar attribue deux notes :

La première donne une vue globale (Négative — Neutre — Bronze — Silver — Gold) et repose sur une analyse qualitative et prospective des fonds.

La seconde propose une cotation étoilée (1 à 5) qui représente la performance d’un fonds par rapport à ses semblables, en tenant compte du risque et des coûts. Seuls 10 % des fonds obtiennent la note maximale.

Afin de comparer ce qui est comparable, il est nécessaire de regrouper les différents fonds en fonction de leur indice de référence, de leur benchmark et de la catégorie d’actifs.

L’indice de référence comporte plusieurs actions représentatives d’un marché et donne une vue d’ensemble de sa performance journalière (ex : le CAC40 est composé de 40 entreprises qui représentent globalement le marché français).

Le Benchmark, quant à lui, sert d’élément comparateur au fonds d’investissement. Celui-ci est souvent un indice, un secteur, voire un autre fonds.

Enfin, la catégorie permet de cibler les actifs choisis dans le fonds (ex : Europe ou US, actions ou obligations, grandes ou petites capitalisations, croissance ou valeur)

Un exemple pour illustrer nos propos : le fonds AQUA compare les poissons se trouvant dans les eaux européennes (indice de référence), en mer Méditerranée (benchmark) et pesant plus de 2 kg (la catégorie).

2. Objectif et performances

Chaque gestionnaire propose un objectif d’investissement unique pour ses fonds. Celui-ci doit permettre aux analystes de comprendre la manière et les moyens mis en place pour obtenir des résultats satisfaisants. Un objectif « vague » (ex : entreprises européennes de croissance) donne au gestionnaire une meilleure flexibilité pour répondre aux attentes. À l’inverse, certains objectifs sont tellement précis (ex : dégager une croissance supérieure à celle des GAFA sur une période de 3 ans) qu’ils ne laissent que peu de marge de manœuvre.

Sur la partie droite de l’image, vous trouverez les différentes performances annuelles ou trimestrielles. Celles-ci comparent le fonds avec son indice et sa catégorie. Attention aux fonds qui n’ont jamais pu « battre » leur indice depuis un long moment.

De l’autre côté, plusieurs indicateurs mathématiques et statistiques vous donneront la mesure du risque pris :

L’Alpha : détermine si le fonds surperforme ou sous-performe son indice de référence. Si > 1, alors le fonds fait mieux que son indice.

Le Beta : détermine si la valeur du fonds varie plus/moins que son indice de référence (volatilité). Si > 1, le fonds amplifie davantage les fluctuations que son indice.

R carré : détermine le niveau de corrélation entre le rendement du fonds et celui de son indice (de 0 à 100). À 100 %, les fluctuations du fonds seront parfaitement corrélées à l’indice.

Ratio d’information : une autre mesure de la surperformance (sousperformance) du fonds par rapport à son indice.

Tracking error : détermine le niveau de liberté que prend le gestionnaire par rapport à son indice. Plus il est élevé, plus il s’éloigne de son indice.

Ratio de Sharpe : détermine si la rentabilité du fonds justifie un niveau de risque plus élevé que son indice. Si ce ratio se situe entre 0 et 1, alors la rentabilité ne couvre pas le niveau de risque pris. Au-delà de 1, le rendement rémunère suffisamment l’excès de risque.

Volatilité : liée au bêta, elle donne une idée de l’ampleur des variations d’un fonds. Plus elle est élevée, plus les hausses et les baisses du titre seront importantes.

Risque 3,5, 10 ans : lié au Beta et à la volatilité, il donne une idée du style agressif ou défensif du fonds.

3. Secteurs et régions

Un fonds peut contenir plusieurs types d’actifs de nature différente (actions, obligations, produits dérivés, liquidités, matières premières) au sein d’un seul « pool ». Ainsi, notre fonds fictif Parlons Finance Equities comporterait majoritairement des actions. Parlons Finance global bonds sera orienté obligations et Parlons Finance global Mix intégrerait toutes sortes d’actifs.

Les liquidités donnent aux courtiers la possibilité de réagir aux mouvements du marché. Un niveau de liquidités bas est un signal d’alarme. Les capitaux étant pleinement investis, le manager n’aura pas d’autres choix que de vendre en cas de retournement des marchés.

Les actions sont différenciées sur de nombreux points :

Leur taille : allant de micro à géante, elle se réfère généralement au nombre d’employés et à la capitalisation totale

Le style : indique le type d’évolution de l’entreprise. Croissance (axé sur une augmentation rapide du cours), value (axé sur une progression cyclique avec possibilité de sous-évaluation du marché) ou mixte

Leur zone géographique : une grande diversification implique une sélection de titres de nationalités différentes

Le comportement boursier de certains titres a permis une classification selon les secteurs :

Cycliques : ces titres sont fortement influencés par le contexte macro-économique, comme la politique monétaire, les taux d’intérêt ou les relations diplomatiques. On y retrouve les matériaux de base, les produits de consommation non essentiels (consumer discretionary), les services financiers et l’immobilier.

Sensibles : moins impactés par les événements d’ordres mondiaux, ces titres suivent les cycles économiques dans leur ensemble. On y retrouve les services de télécoms, d’énergie, les industries et la technologie.

Défensifs : Ces titres ont une progression qui leur est propre. Ils ne sont pas corrélés aux autres secteurs, car leur utilisation est constante. Nous retrouvons les produits de première nécessité (consumer staples), les soins de santé et les services publics.

Les obligations, quant à elles, se distinguent par leur type (bons d’état ou obligations d’entreprises), leur rating (AAA jusque D), leur duration ou leur catégorie (High Yield, investment grade, spéculatif)

Généralement, les dix positions les plus importantes du fonds sont référencées. Ceux-ci peuvent changer lors d’une rotation sectorielle opérée par le marché.

4. Le management

Toutes les informations à savoir sur la société de gestion et son manager sont indiquées en bas de chaque fiche.

La gestion d’un portefeuille demande un savoir-faire de qualité et une équipe de traders regroupés sous la tutelle d’un talentueux gérant. Un manager dont le fonds a surperformé le marché reçoit le respect de ses pairs et un juteux bonus.

Parmi les derniers points d’attention, il y a les frais d’entrée et de gestion, la nature du fonds (UCITS* = OPCVM**), sa politique de distribution des intérêts, son code ISIN***, son éligibilité pour un PEA**** et le capital minimum requis pour investir.

Conclusion

Choisir le « bon » fonds d’investissement n’est pas si simple, tant les différences sont nombreuses et les compétences humaines importantes. Cependant, apprendre à analyser une fiche d’information vous aidera à trouver votre propre style de gestion. Avec plus de 120 000 fonds dans le monde, il en existe bien un qui saura concilier vos attentes et un rendement satisfaisant.

*UCITS = Undertaking for Collective Investments in Transferable Securities

**OPCVM = Organisme de placement collectif en valeurs mobilières

***ISIN = International Securities Identification Numbers

Cette année, nous avons commencé une nouvelle aventure, celle de l’investissement en bourse. Celle-ci nous a poussés à faire des choix. Devions-nous opter pour un projet à court terme ou, au contraire, avons-nous les nombreuses années à venir comme horizon ? Et puisque chaque individu a sa personnalité propre, devions-nous choisir des actifs risqués ou garantis ?

Si votre profil et votre stratégie vous ont amené à vous tourner vers les actions, alors vous devriez vous mettre à la recherche d’opportunités sur le marché. Mais comment faire ? Piocher quelques titres d’un secteur qui vous plaît ou jeter votre dévolu sur une entreprise en particulier ? Si vous êtes de ceux qui veulent trouver la perle rare, dans ce cas le stock picking est fait pour vous.

Qu’est-ce que le Stock picking ?

Le stock picking consiste à sélectionner des actions d’entreprises sur base d’une série de critères importants aux yeux d’un investisseur.

L’entonnoir créé écarte les entreprises une à une avant d’arriver à une poignée de candidats potentiels. Là encore, l’acheteur (vendeur) devra analyser le prix qu’il est prêt à payer (demander) et celui affiché en bourse dans le but d’effectuer une plus-value.

Nous sommes ici dans une approche purement fondamentale, qui consiste à éplucher le bilan de l’entreprise afin d’en dégager des ratios et ainsi déterminer la vraie valeur de la société. En portant un regard plus « précis » sur les données, nous limitons l’influence des évènements macroéconomiques, comme les accords commerciaux ou l’annonce des banques centrales.

Exemples d’éléments à analyser :

Bilan de l’entreprise (balance sheet) —> situation d’une entreprise à l’instant T (généralement au 31/12)

Compte de résultat (income statement) —> affiche l’ensemble des charges et des recettes

Flux de trésorerie (cash-flow statement) —> détermine les mouvements et la disponibilité des liquidités

Exemples de ratios financiers à analyser :

Le taux d’endettement (debt to equity) —> plus ce ratio est élevé, plus l’entreprise a eu recours à de la dette pour financer sa croissance

Le cours/bénéfice (Price/earning) —> détermine le prix à payer par euro gagné par l’entreprise. Plus celui-ci est élevé, plus les investisseurs estiment que les bénéfices attendus valent la peine de payer cher. Certains secteurs ont un PER supérieur à d’autres (Tech > banques)

La capacité d’autofinancement (Price to cash-flow) —> proche du PER, ce ratio permet de connaître la capacité d’une entreprise à manœuvrer à partir de ses cash-flows.

D’autres : Price to book, Debt to asset, capitalization totale.

Exemples d’éléments externes à analyser :

La stratégie de l’entreprise

Le management

Les brevets

Le respect (ou non) de la loi d’un pays où l’entreprise opère

Sans surprise, le stock picking n’est pas une science exacte et souligne des points positifs et négatifs.

Ainsi, cette méthode de recherche permet aux adeptes de celle-ci d’avoir un aperçu rapide de la santé d’une entreprise. Puisqu’il s’agit de trouver une aiguille dans une botte de foin, l’analyste doit développer son propre «scanner à bonnes affaires ». Les résultats d’une telle approche peuvent s’avérer très fructueux.

Cependant, nous vous mettons en garde contre les décalages entre votre interprétation et la réalité. Les conclusions tirées par l’investisseur peuvent être éloignées de la valeur affichée en bourse. Après tout, le prix d’une action est le reflet de toutes les croyances des investisseurs à son sujet. D’autres pourraient être plus ou moins optimistes que vous sur l’avenir de l’entreprise. De même qu’un titre peut être déconseillé à l’achat sur un plan fondamental et avoir des signaux d’achat forts sur le plan technique.

Conclusion

Que votre stratégie vise le court, moyen ou long terme, vous finirez par choisir un actif dans lequel vous aurez confiance. Ce choix sera basé sur une série de critères que vous aurez définis. Votre réussite dépendra du temps que vous consacrerez à peaufiner votre entonnoir, car rappelez-vous que les marchés regorgent de gagnants et de perdants, d’amateurs et de professionnels, de personnes sans aucune préparation et d’autres prêtes à partir à la chasse.

« I want a company that’s simple. They don’t have to make seven brilliant decisions every six months to keep going. »

Pour comprendre ce que sont les agences de notations ainsi que leur rôle dans les marchés financiers, faisons un petit rappel de ce que sont les obligations. Une obligation (ou « bond » en anglais) est un titre de créance.

C’est lorsqu’un investisseur prête de l’argent à une entreprise (ou un État, une banque), qui promet de rembourser le capital, majoré d’intérêts.

Cependant, tous ces émetteurs d’obligations (emprunteurs) ne se valent pas, et ne représentent pas le même risque pour les futurs détenteurs (prêteurs). Ce risque, c’est principalement le « risque de défaut », autrement dit la probabilité que l’emprunteur ne puisse pas honorer ses engagements à l’échéance.

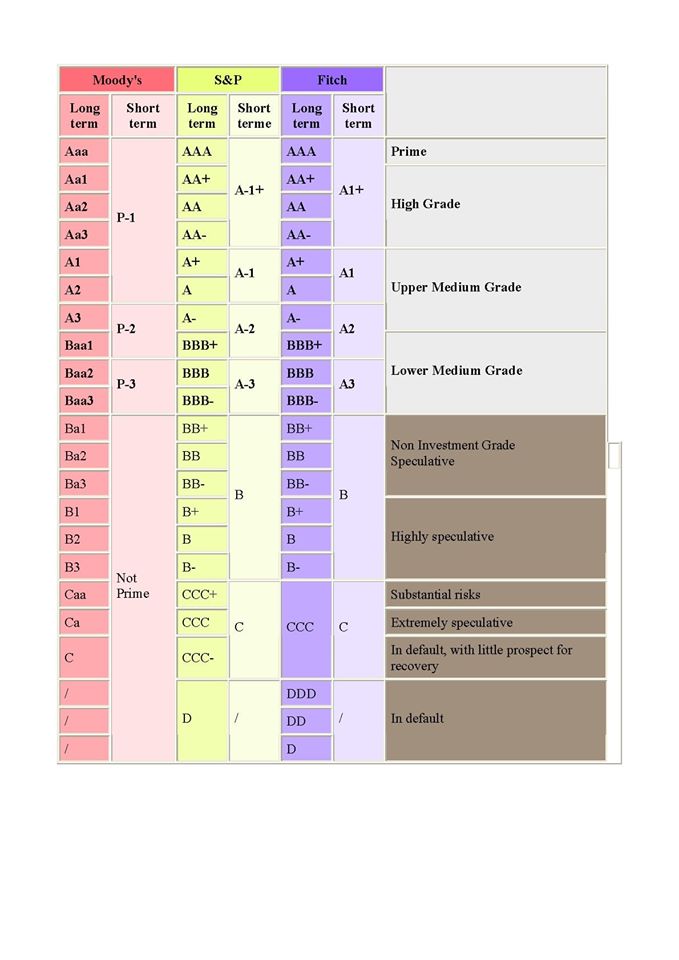

C’est là qu’interviennent les agences de notation. Les plus connues sont Moody’s, Standard & Poor’s et Fitch, qui se partagent près de 95 % du marché. Leur objectif est de donner une indication aux investisseurs sur la santé financière de l’émetteur de l’obligation.

L’intérêt ? La prime de risque exigée par les « bondholders » en dépendra.

Prêter de l’argent à l’Allemagne, l’Italie ou l’Argentine n’est pas la même chose aux yeux du marché, et il est nécessaire d’avoir une base sur laquelle les comparer.

Pour classifier les différents émetteurs entre eux, les agences utilisent un classement (Rating) composé de lettres. Pour celles ayant une santé financière « irréprochable », elles obtiendront un triple A (AAA ou Aaa), viendront ensuite celles qualifiées d’excellente qualité (AA), bonne qualité (A), de moyenne qualité (BBB jusque B), celles en risque de défaut (C) et en faillite (D). En deçà d’un certain seuil (souvent BB), les investissements sont jugés « spéculatifs » et les attentes des prêteurs seront plus élevées.

Bien que les agences de notations soient une référence, ils ne sont pas non plus sans défauts. La situation financière d’une entreprise peut changer d’années en années, et les agences de notations peuvent modifier leur note avec un certain décalage dans le temps.

De plus, quelques conflits d’intérêts ont été constatés dans le passé, comme l’attribution automatique d’un triple AAA pour certains produits financiers douteux en contrepartie d’une rémunération plus élevée.

Les indications apportées par les agences de notation sont indispensables, car elles sont adoptées par l’ensemble du marché et leur interprétation est simple à comprendre.

Cependant, l’oligopole (c’est-à-dire la domination qu’ont quelques acteurs sur un marché) que représente le « Big Three » et leur méthode de rémunération posent parfois la question de leur neutralité. Néanmoins, il est préférable pour certains de naviguer avec un compas parfois approximatif plutôt que naviguer à vue.

Pour les personnes qui ne souhaitent pas se satisfaire du maigre rendement qu’apporte le compte d’épargne actuellement, il existe une alternative qui passe par l’investissement en bourse. Celui-ci peut se faire au travers de plusieurs produits financiers comme les actions, les obligations ou les fonds (mélange d’actions et d’obligations), ce qui nous intéresse aujourd’hui.

Le fonctionnement et la gestion de fonds peuvent paraître flous pour certains. C’est pourquoi l’Union européenne a souhaité simplifier la compréhension des caractéristiques des fonds d’investissement vendus aux clients. L’ensemble des informations-clés est regroupé dans un document appelé KIID (Key Investor Information Document).

En 2012, le KIID est introduit en Belgique pour remplacer le prospectus simplifié. Il est composé de deux pages qui reprennent les principales caractéristiques d’un fonds d’investissement (ou OPCVM) comme l’objectif et la politique d’investissement, le profil de risque nécessaire, la classe de risque du produit, les frais liés au placement et les performances du fonds. Pour permettre une comparaison rapide et facile entre les fonds, l’Europe a imposé la standardisation du format du KIID dans toute l’union.

Depuis la crise financière de 2008, le secteur bancaire est tenu d’être plus transparent dans son fonctionnement et ses opérations. Les directives prises comme Bâle, Solvency ou MIFID ne cessent d’évoluer, ce qui est aussi le cas du KIID qui deviendra dorénavant le KID (Key Information Document).

Celui se distingue de son prédécesseur sur plusieurs points:

La première différence, et pas des moindres, concerne les produits financiers repris par ce nouveau document. Le KID englobera les fonds, mais également les assurances placements et les produits structurés.

Dans le KIID, les rendements du fonds présentés étaient ceux des dernières précédentes. Dans le KID, il s’agira de fournir des rendements futurs basés sur des scénarios (négatifs, neutres, optimistes).

Les frais qu’engendre l’investissement sont exprimés en pourcentage annuel dans le KIID. Un investisseur souhaitant récupérer son argent après un an aura une vue précise sur les frais grâce au KID.

Une durée de détention est recommandée pour l’investisseur.

L’introduction du nouveau document a été prévue pour fin 2019 — début 2020, et ce changement doit être opéré rapidement par les organismes financiers qui commercialisent les produits concernés.

La Finance est un domaine particulier où des principes simples sont habillés d’un langage technique. Mais l’époque où le client devait faire confiance « les yeux fermés » au flair de son conseiller est révolue. Celui-ci veut connaître, s’impliquer, se renseigner sur la manière dont son argent est géré.

L’ouverture de la Finance ne peut se faire que grâce à une communication transparente et une meilleure implication de chaque partie, et le KIID va dans ce sens.

Selon les récentes prévisions de Standard Chartered, une banque basée à Londres, la prochaine décennie verra des marchés émergents tels que l’Inde ou encore la Turquie gravir les échelons économiques mondiaux pour devenir les piliers de demain.

En effet, les puissances émergentes d’aujourd’hui seront les modèles de demain. Dans l’image en bas de l’article, nous observons que les deux géants asiatiques que sont la Chine et l’Inde seront en lice pour la domination économique du monde en 2030.

Voici les 10 économies* qui seront les plus puissantes en 2030 (en fonction du PIB nominal en milliards de dollars internationaux) :

10. Allemagne — 6.900 milliards de dollars

9. Japon — 7.200

8. Russie — 7.900

7. Egypte — 8.200

6. Brésil — 8.600

5. Turquie — 9.100

4. Indonésie —10.100

3. Etats-Unis — 31.000

2. Inde — 46.300

1. Chine — 64.200

Les économistes de Standard Chartered ont par ailleurs affirmé que la part du continent asiatique dans le PIB mondial atteindra probablement 35% en 2030, contre 28% actuellement, ce qui correspond aux parts de la zone euro et des Etats-Unis réunis.

Ils ajoutent que l’Inde aura une croissance tendancielle qui devrait atteindre 7,8% d’ici 2020, tandis que celle de la Chine devrait être plus modeste — de l’ordre de 5% — d’ici 2030.

Au cours de cette période, des pays tels que l’Égypte, la Chine, l’Inde, l’Indonésie, la Turquie et le Brésil verront tous leur économie se développer avec une croissance à trois chiffres en termes de PPA.

En particulier, l’économie indienne sera stimulée par la croissance démographique rapide de ses villes, qui comptent parmi les zones urbaines à la croissance la plus rapide de la planète. Dans le même temps, l’économie égyptienne devrait passer de 1,2 billion de dollars à 8,2 billions de dollars, selon la banque, même si cela nous semble tout à fait optimiste.

Enfin, les économies développées telles que les États-Unis, l’Allemagne et le Japon continueront de croître, mais pas au rythme effréné des pays en développement. Si ces projections se révèlent, les économies japonaise et allemande compléteront la liste avec respectivement les places 9 et 10.

*Le classement a été établi en fonction du PIB nominal projeté par parité de pouvoir d’achat (PPP).