Pour comprendre ce que sont les agences de notations ainsi que leur rôle dans les marchés financiers, faisons un petit rappel de ce que sont les obligations. Une obligation (ou « bond » en anglais) est un titre de créance.

C’est lorsqu’un investisseur prête de l’argent à une entreprise (ou un État, une banque), qui promet de rembourser le capital, majoré d’intérêts.

Cependant, tous ces émetteurs d’obligations (emprunteurs) ne se valent pas, et ne représentent pas le même risque pour les futurs détenteurs (prêteurs). Ce risque, c’est principalement le « risque de défaut », autrement dit la probabilité que l’emprunteur ne puisse pas honorer ses engagements à l’échéance.

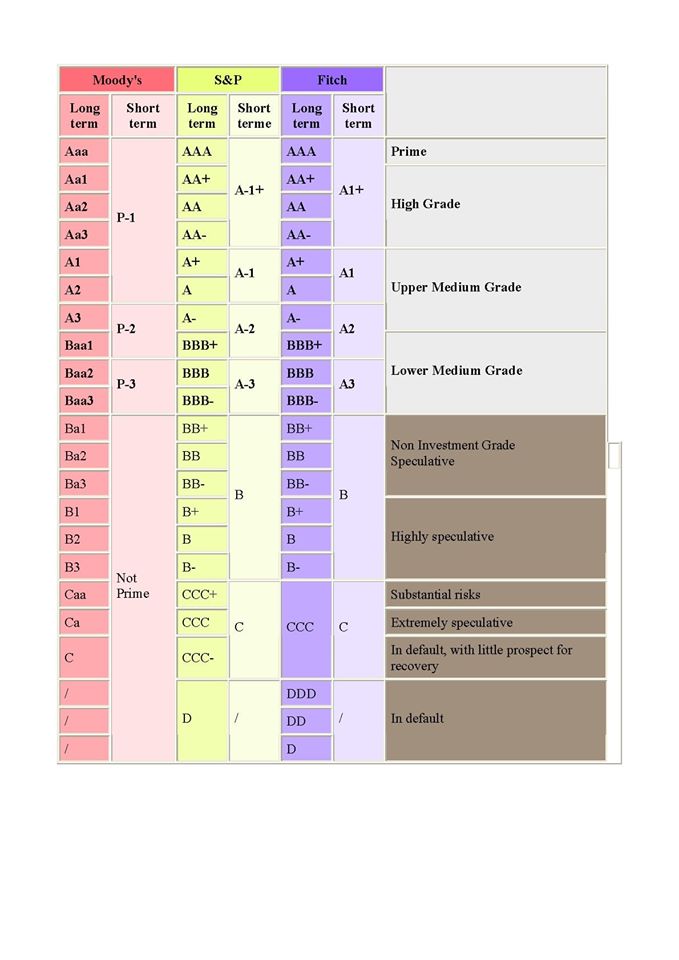

C’est là qu’interviennent les agences de notation. Les plus connues sont Moody’s, Standard & Poor’s et Fitch, qui se partagent près de 95 % du marché. Leur objectif est de donner une indication aux investisseurs sur la santé financière de l’émetteur de l’obligation.

- L’intérêt ? La prime de risque exigée par les « bondholders » en dépendra.

Prêter de l’argent à l’Allemagne, l’Italie ou l’Argentine n’est pas la même chose aux yeux du marché, et il est nécessaire d’avoir une base sur laquelle les comparer.

Pour classifier les différents émetteurs entre eux, les agences utilisent un classement (Rating) composé de lettres. Pour celles ayant une santé financière « irréprochable », elles obtiendront un triple A (AAA ou Aaa), viendront ensuite celles qualifiées d’excellente qualité (AA), bonne qualité (A), de moyenne qualité (BBB jusque B), celles en risque de défaut (C) et en faillite (D). En deçà d’un certain seuil (souvent BB), les investissements sont jugés « spéculatifs » et les attentes des prêteurs seront plus élevées.

Bien que les agences de notations soient une référence, ils ne sont pas non plus sans défauts. La situation financière d’une entreprise peut changer d’années en années, et les agences de notations peuvent modifier leur note avec un certain décalage dans le temps.

De plus, quelques conflits d’intérêts ont été constatés dans le passé, comme l’attribution automatique d’un triple AAA pour certains produits financiers douteux en contrepartie d’une rémunération plus élevée.

Les indications apportées par les agences de notation sont indispensables, car elles sont adoptées par l’ensemble du marché et leur interprétation est simple à comprendre.

Cependant, l’oligopole (c’est-à-dire la domination qu’ont quelques acteurs sur un marché) que représente le « Big Three » et leur méthode de rémunération posent parfois la question de leur neutralité. Néanmoins, il est préférable pour certains de naviguer avec un compas parfois approximatif plutôt que naviguer à vue.

Par Timur Kazkondu