Depuis quelques années, les ETF (Exchange Traded Funds) séduisent un nombre croissant d’investisseurs particuliers et institutionnels. Mais comment fonctionne réellement ce produit ? Qui les crée ? Que contient un ETF ? Et surtout, pourquoi sont-ils devenus si populaires ? On vous explique tout.

Qu’est-ce qu’un ETF ?

Un ETF, ou fonds indiciel coté, est un panier de titres (actions, obligations, matières premières…) conçu pour répliquer fidèlement un indice boursier comme le CAC 40, le S&P 500 ou le MSCI World.

Contrairement à un fonds traditionnel, l’ETF est côté en bourse, ce qui signifie qu’il peut être acheté et vendu en temps réel, comme une action.

Avant d’entrer dans le vif du sujet, nous remercions notre sponsor de nous accompagner. Tout comme nous, inscrivez-vous sur Trade Republic dès aujourd’hui via notre lien ci-dessous et obtenez un bonus de 30€ :

Tout commence par un gestionnaire d’actifs (BlackRock, Amundi, Lyxor, Vanguard…). Il sélectionne un indice de référence à reproduire : cela peut être un indice global (MSCI World), régional (S&P 500) ou sectoriel (Nasdaq Clean Energy).

2. Méthode de réplication

Il existe deux méthodes principales :

Réplication physique : le gestionnaire achète les actifs composant réellement l’indice.

Réplication synthétique : il passe un contrat (appelé swap) avec une banque qui s’engage à lui fournir la performance de l’indice.

3. Partenariat avec un teneur de marché

Un market maker (souvent une grande banque) garantit la liquidité de l’ETF. Il s’engage à acheter ou vendre des parts pour que l’écart entre le prix de l’ETF et la valeur de l’indice reste minimal.

4. Mise en marché

L’ETF est ensuite côté sur une ou plusieurs places boursières (Euronext, Xetra, NYSE…). Il devient accessible à tous les investisseurs, du petit épargnant au fonds de pension.

Comment fonctionne un ETF au quotidien ?

Quand vous achetez une part d’ETF, vous achetez indirectement un échantillon de tous les actifs de l’indice.

La valeur de l’ETF évolue en fonction de celle de l’indice sous-jacent.

Certains ETF distribuent les dividendes perçus (version distributive), d’autres les réinvestissent automatiquement (version capitalisante).

Un ETF peut ainsi suivre de très près la performance d’un indice, tout en étant accessible, liquide et transparent.

Pourquoi investir dans des ETF ?

Les ETF cumulent plusieurs avantages :

Frais très bas (souvent 5 à 10 fois inférieurs à ceux d’un fonds actif)

Diversification immédiate : en un seul achat, vous investissez dans des dizaines, voire des milliers d’actifs.

Transparence : la composition du fonds est publique.

Simplicité et accessibilité : achetables via un simple compte-titres ou une assurance-vie.

Pour qui sont les ETF ?

Investisseurs débutants : c’est une porte d’entrée idéale pour investir sans expertise technique poussée.

Investisseurs expérimentés : ils permettent une gestion précise, flexible et diversifiée du portefeuille.

Professionnels : les institutions financières les utilisent aussi pour optimiser ou couvrir leurs portefeuilles.

Indice répliqué : MSCI World (1 500+ actions mondiales)

Méthode : réplication physique partielle

Frais de gestion : 0,18 %/an

Dividendes : version capitalisante

Avantage : permet de s’exposer aux grandes entreprises mondiales avec un seul produit

Conclusion

Les ETF sont devenus des incontournables de l’investissement moderne. Simples, diversifiés, peu coûteux, ils permettent d’accéder aux marchés financiers avec efficacité et transparence. Que vous soyez débutant ou aguerri, intégrer des ETF dans votre stratégie d’épargne peut vous aider à bâtir un portefeuille solide… en toute simplicité.

Une pratique d’arbitrage anciennement tolérée des banques d’investissement et gestionnaires d’actifs sur les dividendes devenue une infraction pénale en France ? Analyse juridique appliquée aux délits de fraude fiscale et de blanchiment de fraude fiscale.

Il sera ici question de l’étude du « CumCum » et non du « CumEx », qui est un autre montage plus sophistiqué.

Qualifiée par le Parquet national financier de fraude fiscale sur les dividendes perçus par les actionnaires étrangers, la pratique du CumCum, ancienne,est un montage fiscal proposé par certaines banques au profit de leurs clients, non-résidents français, afin de contourner l’impôt retenu à la source.

En pratique, si un investisseur non-résident au sens de l’article 4B du code général des impôts, perçoit des dividendes d’une société française, il verra son coupon prélevé d’un impôt.

C’est le code général des impôts qui prévoit cette taxation, autrement appelée retenue à la source.

Pour les personnes physiques, le taux retenu selon l’article 187 de ce même code est de 12,8%.

Pour les personnes morales et les résidents personnes physiques hors Union européenne, l’imposition est encore plus importante.

Le « CumCum » externe : en pratique, juste avant le versement du dividende, la banque opère pour le compte de son client non-résident français un échange temporaire, aussi appelé « swap », du titre concerné avec un détenteur résident d’un pays à faible fiscalité ou sous convention fiscale bilatérale avec la France.

Ce dernier, perçoit le dividende lors de son détachement et n’est pas ou très peu imposé.

Peu après, le titre et le coupon sont retournés à son propriétaire initial, sans que le rendement n’ait été prélevé.

Le bénéfice fiscal est ensuite réparti entre l’actionnaire et les banques ou contreparties ayant réalisé l’opération.

Le « CumCum » interne : est le même système que le précédent mais le titre est directement échangé avec la banque, en France, du client non-résident.

Sans préjuger de l’issue judiciaire des affaires en cours afférentes à cette pratique, les banques concernées évoquant le fait qu’aucune règle n’interdise cette pratique, l’échange de titres étant par ailleurs permis, deux délits principaux fondant les poursuites sont à analyser :

La fraude fiscale (1),

Le blanchiment de cette fraude fiscale (2).

La fraude fiscale, consacrée à l’article 1741 du code général des impôts, réprime quiconque s’étant frauduleusement soustrait ou ayant tenté de se soustraire frauduleusement à l’établissement ou au paiement total ou partiel des impôts visés dans la présente codification.

La fraude fiscale fait encourir un emprisonnement de cinq ans et une amende de 500 000 €, dont le montant peut être porté au double du produit tiré de l’infraction.

Ce texte, large, s’appliquerait donc selon le Parquet national financier, aux banques d’investissement ayant réalisé ces montages.

Il est à noter que la circonstance de fraude fiscale « aggravée », par la bande organisée notamment, initialement introduite par la loi Perben II de 2004, porte la peine encourue à sept ans d’emprisonnement et une amende de 3 000 000 €, dont le montant peut être porté au double du produit tiré de l’infraction.

Le blanchiment de fraude fiscale, encadré par les dispositions de l’article 324-1 du code pénal, modifié par la loi du 13 juin 2025, est le fait de :

« Faciliter, par tout moyen, la justification mensongère de l’origine des biens ou des revenus de l’auteur d’un crime ou d’un délit ayant procuré à celui-ci un profit direct ou indirect. Quels que soient les faits matériels qui le caractérisent, il est réputé occulte au sens de l’article 9-1 du code de procédure pénale.

Constitue également un blanchiment le fait d’apporter un concours à une opération de placement, de dissimulation ou de conversion du produit direct ou indirect d’un crime ou d’un délit. »

Le blanchiment est puni de cinq ans d’emprisonnement et de 375 000 euros d’amende et du double en cas de blanchiment commis en bande organisée.

Il convient de noter que le blanchiment est toujours une infraction de conséquence visant à justifier de façon mensongère, d’apporter son concours à une opération de placement, de conversion ou de dissimulation du produit d’une infraction, quelle qu’elle soit (exemple : vol, escroquerie, abus de confiance, trafic de stupéfiants, fraude fiscale etc).

A ces deux infractions, les délits de faux et d’usage de faux, au sens des articles 441-1 et suivants du code pénal, peuvent aussi être retenus dans la prévention.

Dans un environnement marqué par la hausse des taux d’intérêt, les incertitudes politiques et les fluctuations boursières, il devient complexe pour un particulier de suivre l’actualité économique tout en prenant des décisions d’investissement éclairées.

C’est dans ce contexte que la gestion sous mandat révèle toute sa pertinence. Elle permet de confier la gestion de vos actifs à des professionnels, tout en conservant la maîtrise de votre stratégie patrimoniale. Nous analysons la question avec ErasmusGestion.

Qu’est-ce que la gestion sous mandat ?

La gestion sous mandat est un service d’investissement sur mesure qui permet de confier la gestion de votre portefeuille financier à une société spécialisée, telle qu’Erasmus Gestion, tout en définissant un cadre précis adapté à vos besoins.

Ce cadre, établi en concertation avec vous, prend en compte :

Votre profil de risque : niveau de tolérance aux fluctuations des marchés (prudent, équilibré, dynamique).

Vos objectifs financiers : valorisation du capital, génération de revenus réguliers, protection du patrimoine, ou une combinaison de ces priorités.

Votre horizon de placement : court, moyen ou long terme, en fonction de vos projets.

Vos préférences spécifiques : par exemple, une orientation vers des investissements durables (ESG), ou un focus sur des thématiques particulières (technologie, santé).

Dans ce cadre, vous restez pleinement propriétaire de vos actifs, tandis que l’équipe de gestion agit en votre nom, prenant des décisions d’investissement conformes au mandat défini de façon agile et réactive.

Ce service offre plusieurs avantages : une expertise professionnelle pour optimiser la performance, un gain de temps pour l’investisseur, et une personnalisation qui aligne les choix d’investissement sur vos convictions et objectifs. De plus, des reportings réguliers ou même certains outils de suivi développés par la SDG vous permettent de suivre l’évolution de votre portefeuille et d’ajuster, si nécessaire, votre stratégie avec votre gestionnaire.

À qui s’adresse cette solution ?

La gestion sous mandat offre une solution professionnelle et adaptable, idéale pour :

Les épargnants actifs souhaitant gagner en agilité sur leurs placements

Les chefs d’entreprise désireux d’optimiser leur capital personnel ou celui de leur société.

Les investisseurs patrimoniaux en quête d’une stratégie d’allocation d’actifs cohérente et pérenne.

Les jeunes professionnels disposant d’un capital à valoriser, mais avec peu de disponibilité pour s’en occuper.

Les avantages de la gestion sous mandat

La gestion sous mandat offre une approche professionnelle et personnalisée pour optimiser vos investissements. Voici ses principaux bénéfices :

Délégation sécurisée à des experts Vous confiez la gestion de votre portefeuille à une équipe de professionnels expérimentés, comme celle d’Erasmus Gestion, qui suit les marchés en temps réel. Ces experts s’appuient sur une connaissance approfondie des dynamiques économiques et financières pour prendre des décisions éclairées en votre nom, vous libérant ainsi des contraintes d’une gestion quotidienne.

Accompagnement personnalisé Chaque client bénéficie d’un interlocuteur dédié, garantissant une relation de confiance et une compréhension fine de vos besoins. Des reportings réguliers, clairs et détaillés, vous permettent de suivre l’évolution de votre portefeuille, de mesurer sa performance et d’échanger sur d’éventuels ajustements stratégiques.

Réactivité face aux turbulences des marchés Grâce à une gestion active, votre portefeuille peut être rapidement repositionné en réponse aux évolutions macroéconomiques ou à des événements imprévus (crises géopolitiques, fluctuations monétaires, etc.). Cette agilité est cruciale pour protéger votre capital et saisir des opportunités dans des contextes volatils.

Une gestion de conviction fondée sur l’expertise Erasmus Gestion adopte une approche rigoureuse basée sur une analyse fondamentale approfondie, une sélection indépendante des actifs et une vision patrimoniale à long terme. Cette stratégie de conviction, dégagée des modes passagères, vise à construire des portefeuilles solides et alignés sur vos objectifs. Diversification et architecture complètement ouverte sont les maîtres mots.

Optimisation fiscale La gestion sous mandat permet d’intégrer des considérations fiscales pour maximiser la rentabilité nette de votre portefeuille (par exemple, via des enveloppes comme l’assurance-vie ou le PEA).

Un monitoring des frais au quotidien :

Erasmus Gestion excelle dans la gestion sous mandat grâce à des frais réduits. Elle utilise des parts institutionnelles (Part I) et Cleanshares à faibles coûts, minimisant les charges. Les titres vifs limitent les frais intermédiaires. Avec seulement 30 % max de fonds « maison », elle évite les coûts superflus, offrant une gestion transparente et performante.

Et les risques ?

Il est important de rappeler qu’aucun investissement n’est sans risque. Toutefois, la gestion sous mandat permet de :

Mieux diversifier les actifs (actions, obligations, fonds, monétaire, etc.)

Limiter l’impact émotionnel sur les décisions (d’achat au plus haut, vente au plus bas)

Réagir rapidement en cas d’événements exceptionnels (crise sanitaire, changement de politique monétaire…) et ceci grâce à des outils de gestion performants permettant de gérer les portefeuilles comme nous gérons un fonds.

Erasmus Gestion veille à construire des portefeuilles robustes, adaptés à votre profil et alignés sur vos objectifs réels.

Erasmus Gestion, société de gestion agréée par l’AMF, se distingue par son engagement envers l’indépendance, la rigueur et la transparence. Destinée aux particuliers comme aux professionnels, son approche repose sur quatre trois fondamentaux :

Une gestion de conviction : S’appuyant sur une analyse macroéconomique et fondamentale approfondie, Erasmus Gestion adopte une stratégie d’investissement proactive et indépendante, visant à identifier les meilleures opportunités tout en maîtrisant les risques.

Des mandats diversifiés et évolutifs : L’offre de gestion sous mandat est conçue pour s’adapter à chaque profil d’investisseur, qu’il s’agisse d’un particulier souhaitant valoriser son patrimoine ou d’un professionnel cherchant à optimiser ses actifs. Les mandats évoluent en fonction des objectifs, de l’horizon de placement et des conditions de marché.

Un accompagnement humain et pédagogique : Chaque client bénéficie d’un interlocuteur dédié, favorisant une relation de confiance et un suivi personnalisé. Des reportings réguliers, clairs et détaillés, ainsi qu’une approche pédagogique, permettent aux investisseurs de comprendre les choix effectués et de rester informés de l’évolution de leur portefeuille.

En choisissant Erasmus Gestion, vous optez pour une expertise reconnue, une gestion sur mesure et un partenaire engagé à vos côtés pour protéger et faire fructifier votre patrimoine dans un environnement économique complexe.

Comment ça se passe concrètement ?

Entretien de découverte Un conseiller échange avec vous pour définir vos objectifs, horizon de placement, tolérance au risque et préférences (ex. : investissements durables).

Proposition de mandat personnalisé Erasmus Gestion élabore un mandat sur mesure, précisant votre stratégie d’investissement (objectifs, risques, actifs), que vous validez.

Mise en œuvre et suivi Les gérants pilotent activement votre portefeuille, effectuant des arbitrages. Vous recevez des rapports réguliers sur les performances et la composition.

En résumé

La gestion sous mandat offre une solution fiable pour celles et ceux qui souhaitent investir de manière performante sans y consacrer tout leur temps.

Avec Erasmus Gestion, vous profitez d’une expertise reconnue, d’un suivi précis et d’un accompagnement entièrement personnalisé. Une approche moderne et sécurisée pour valoriser votre patrimoine dans un environnement économique en constante évolution.

Dans un contexte où les marchés financiers attirent de plus en plus de particuliers, la plateforme IG se présente comme un acteur de référence pour les investisseurs, débutants comme confirmés. Mais par où commencer ?

Cet article propose un tour d’horizon clair et structuré pour celles et ceux qui souhaitent faire leurs premiers pas sur IG.

IG, fondée en 1974 à Londres, s’est imposée comme l’une des plus grandes plateformes de trading en ligne au monde. Présente dans plusieurs dizaines de pays, elle est régulée par des autorités financières majeures telles que la Financial Conduct Authority (FCA) au Royaume-Uni.

Son expertise repose sur une offre diversifiée d’instruments financiers, une transparence tarifaire appréciée et un fort engagement envers l’accompagnement des utilisateurs. Qu’il s’agisse de particuliers débutants ou de traders expérimentés, IG met à disposition les outils nécessaires pour évoluer dans un environnement sécurisé et formateur.

Avant de commencer, cet article est sponsorisé par IG

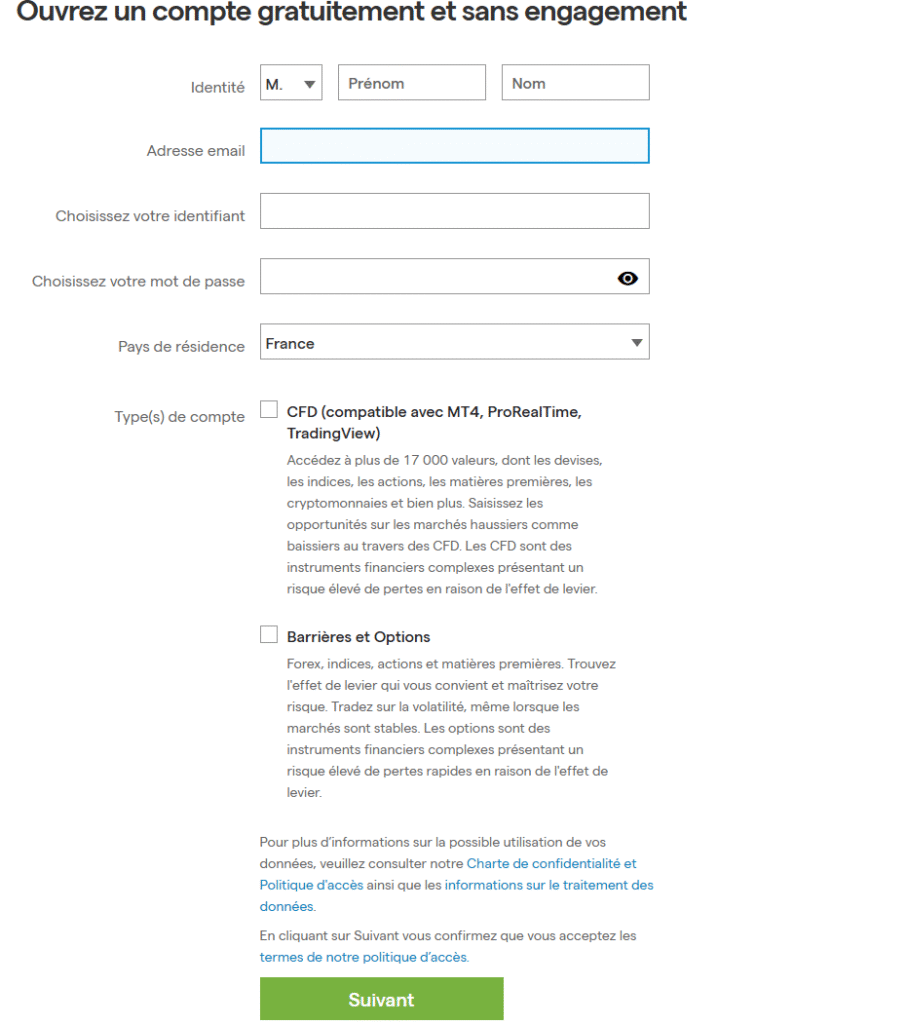

L’ouverture d’un compte chez IG est conçue pour être rapide et fluide. L’utilisateur commence par remplir un formulaire en ligne avec ses informations personnelles et fiscales, puis il doit fournir une pièce d’identité et un RIB. Une fois ces documents vérifiés, le compte est généralement activé sous 24 heures.

Pour ceux qui souhaitent s’entraîner sans engagement, IG propose un compte démo permettant de tester les fonctionnalités de la plateforme dans des conditions réelles de marché.

Naviguer dans l’interface : prise en main progressive

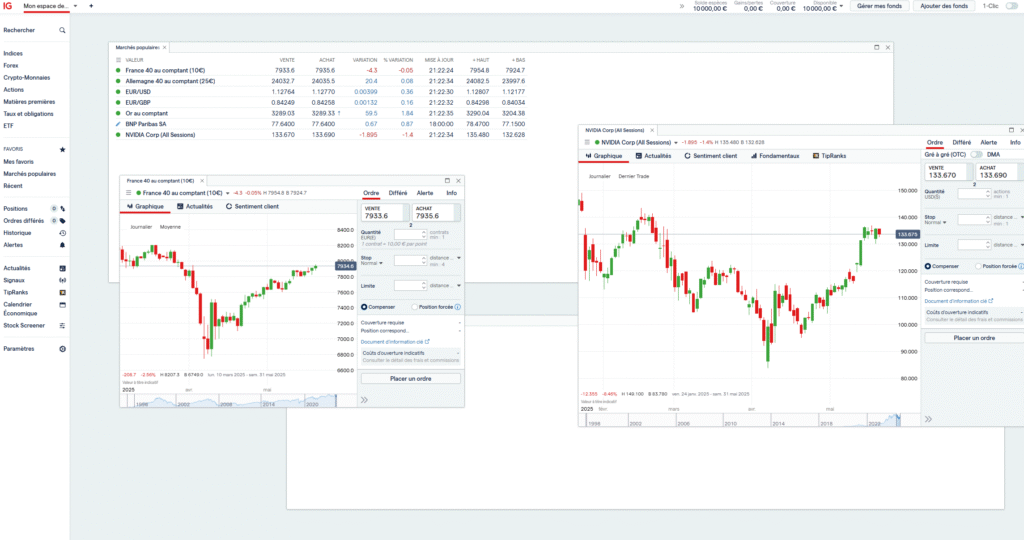

Après la connexion, l’utilisateur accède à un tableau de bord intuitif qui lui donne un aperçu de ses positions, de son solde et de ses performances. Il peut accéder à une large liste de marchés incluant actions, devises, indices, matières premières, CFD et options.

Les graphiques sont personnalisables avec de nombreux indicateurs techniques, et la plateforme permet de créer des listes de favoris. Des alertes peuvent être configurées pour recevoir des notifications mobiles ou par email dès qu’un actif atteint un seuil de prix ou déclenche un signal technique.

Les utilisateurs peuvent organiser leur espace, créer des listes de favoris et choisir leur thème d’affichage (sombre ou clair).

Les utilisateurs peuvent organiser la plateforme selon leurs préférences, ajouter des favoris et configurer des alertes mobiles ou par email.

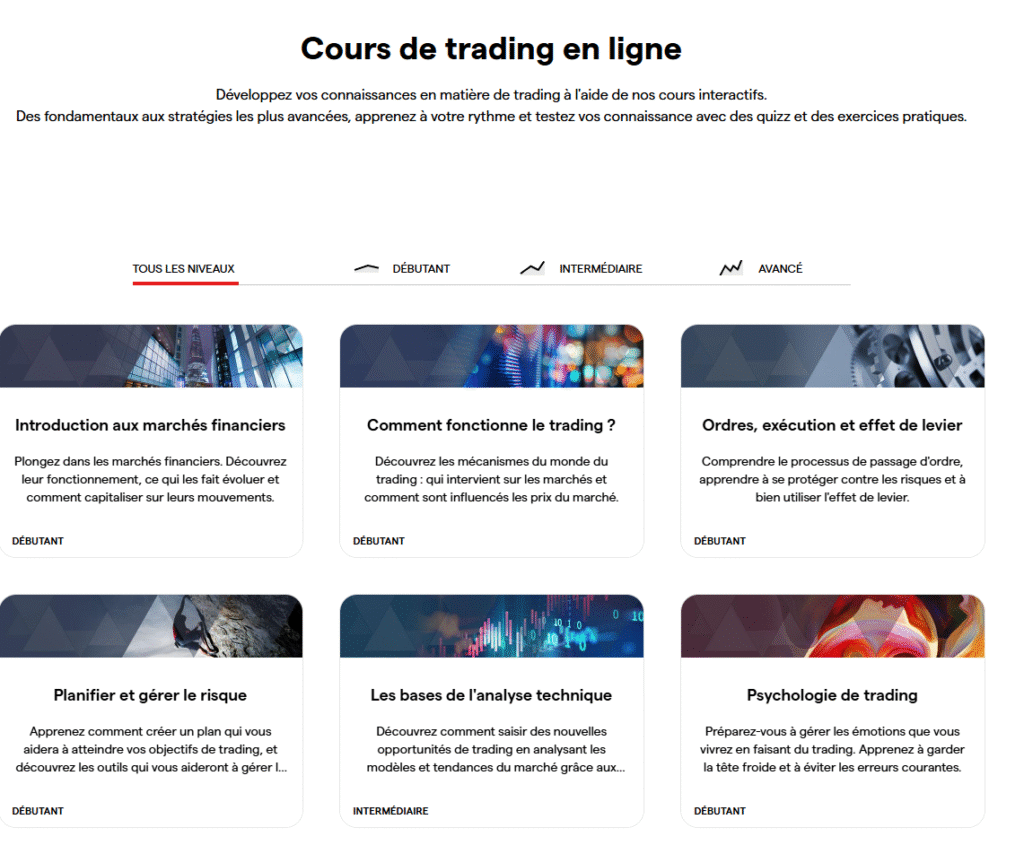

Formation intégrée : apprendre en toute autonomie

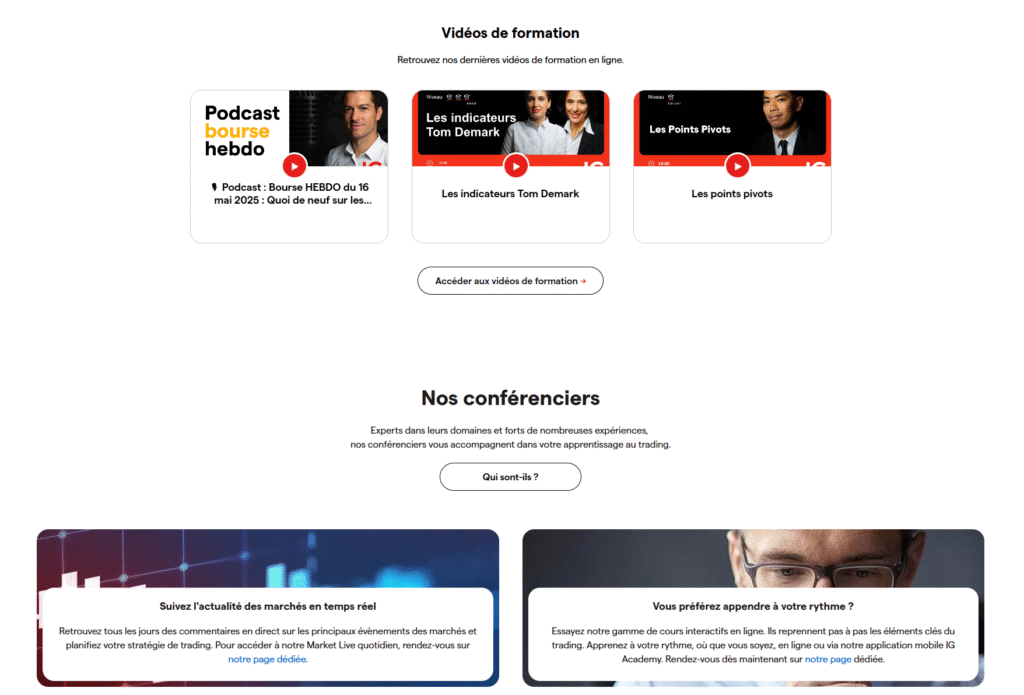

IG met à disposition une vaste gamme de ressources pédagogiques, accessibles même sans compte réel. IG Academy propose des modules de formation en ligne avec quiz et suivi de progression. Des vidéos explicatives, des podcasts et des articles d’analystes permettent de comprendre les marchés et les produits financiers. Cette approche permet aux utilisateurs de progresser à leur rythme, selon leur niveau de compétence.

Cette approche permet à chacun de se former à son rythme, sans engagement financier initial.

Première opération : un passage à l’action encadré

L’utilisateur commence par choisir un actif comme une action, une devise ou un indice. Ensuite, il sélectionne le type d’ordre, que ce soit un ordre au marché, limite, ou encore un stop-loss et take-profit pour gérer son risque. Il définit ensuite son capital d’exposition, qui peut démarrer à partir de 10 euros.

Les ordres peuvent être passés via l’interface web d’IG, l’application mobile, ou encore via MetaTrader 4 ou ProRealTime pour les profils plus avancés.

Les opérations peuvent s’effectuer via la plateforme native d’IG ou par des interfaces tierces telles que MetaTrader ou ProRealTime.

Coûts et conditions : transparence et souplesse

IG ne facture ni frais d’ouverture ni de tenue de compte. Les utilisateurs ont accès à plus de 18 000 instruments financiers, et peuvent ajuster l’effet de levier selon leur profil. Tous les frais sont clairement indiqués sur la plateforme, dans une grille tarifaire accessible à tout moment.

Accompagnement personnalisé : bien entouré dès le départ

IG accompagne ses utilisateurs avec des webinaires réguliers, des tutoriels thématiques et un support client disponible même pour les comptes démo. Les alertes et notifications assurent un suivi actif et personnalisé via l’application mobile.

Conclusion

Avec son accessibilité, ses outils éducatifs complets et sa plateforme performante, IG offre un environnement idéal pour les débutants souhaitant se lancer en toute sécurité. Pour commencer, il est recommandé de créer un compte démo, de suivre un ou deux modules de l’IG Academy, puis de réaliser une première opération sur un actif simple avec un capital limité.

Conseil : commencez par créer un compte démo, suivez un ou deux modules IG Academy, puis effectuez une première opération sur un actif simple avec un faible capital.

Toute activité de trading comporte des risques élevés.

La relation étroite entre les rendements des obligations d’État américaines et le dollar est en train de montrer des signes de faiblesse alors que les investisseurs se délaissent des actifs américains en réponse à la politique volatile du président Donald Trump.

En effet, depuis quelque temps, on constate une forme d’érosion du soft power américain, dans tous les domaines, de la politique étrangère à la coopération multilatérale.

Les coûts d’emprunt du gouvernement et la valeur de la monnaie ont eu tendance à évoluer en parallèle ces dernières années, les rendements plus élevés signalant généralement une économie forte et attirant des flux de capitaux étrangers. Toutefois, les taux longs étaient également remontés à cause des anticipations d’inflation à la hausse et de la hausse de la prime de risque à cause de la situation fiscale américaine qui a continué à se dégrader.

Mais depuis l’annonce des droits de douane de Trump début avril, le rendement à 10 ans est passé de 4,16 % à 4,42 %, tandis que le dollar a perdu 4,7 % face à un panier de devises. Ce mois-ci, la corrélation entre les deux devises est tombée à son plus bas niveau depuis près de trois ans.

De fait, depuis le début de l’année, les rendements ont augmenté parce que la dette américaine est plus risquée, en raison des préoccupations budgétaires, de craintes sur une nouvelle hausse de l’inflation, d’une FED qui garde ses taux directeurs élevés, ainsi que de l’incertitude politique.

En parallèle, le soutien des banques centrales à la dette publique a considérablement diminué. Après une décennie de politiques monétaires ultra-accommodantes marquées par le quantitative easing, elles ont progressivement arrêté leurs achats d’obligations. La FED réduit même activement la taille de son bilan via le “quantitative tightening”.

Alors que les investisseurs réévaluent le risque des capitaux américains, la prime de terme, une composante des rendements des bons du Trésor américain, a atteint son niveau le plus élevé en plus de dix ans.

Elle indique la rémunération supplémentaire que les investisseurs réclament pour la détention d’une obligation à long terme en plus des taux de croissance économique et d’inflation attendus. Son calcul est une tâche complexe, car elle intègre plusieurs facteurs différents, allant du moral des marchés et de la politique monétaire à l’incertitude politique.

En outre, le projet de loi fiscale du président, ainsi que la récente dégradation de la note de crédit des États-Unis par Moody’s, ont mis en lumière la viabilité du déficit pour les investisseurs et ont pesé sur les prix des obligations. En effet, selon les dernières prévisions du FMI, la dette publique des États-Unis devrait atteindre 122 % du PIB en 2025, un niveau jamais observé en temps de paix depuis la fondation du pays, si l’on exclut l’année 2020 marquée par le Covid-19.

Contrairement aux périodes précédentes où un tel niveau d’endettement correspondait à des circonstances exceptionnelles, ce ratio est aujourd’hui atteint dans un contexte de croissance modérée, ce qui le rend d’autant plus préoccupant. L’élévation rapide du service de la dette, liée à la remontée des taux directeurs, ajoute à la pression.

Le déficit budgétaire américain était déjà de 7 % du PIB en 2024. Historiquement, les déficits ont tendance à se réduire lorsque le cycle économique est favorable (croissance, baisse du chômage, hausse des recettes fiscales). Le fait que le déficit reste aussi large, hors récession, souligne un désalignement profond entre les recettes publiques et les dépenses obligatoires.

D’ailleurs, une part croissante du déficit est attribuable au vieillissement de la population, qui accroît mécaniquement les dépenses liées à Social Security (retraites) et Medicare (assurance santé pour les seniors). En parallèle, Medicaid, le programme d’assurance santé pour les plus modestes, a vu ses coûts croître régulièrement depuis son extension sous l’administration Obama en 2010. Ces trois programmes représentent aujourd’hui la majorité des dépenses fédérales primaires, et leur poids continuera d’augmenter sans réforme structurelle.

En outre, la baisse des impôts décidée par la première administration Trump en 2017 a rogné sur les rentrées fiscales, Plus récemment, le resserrement monétaire de la Fed a fait fortement augmenter les dépenses d’intérêt. Cependant, le projet de loi budgétaire de Donald Trump pourrait amplifier considérablement le déficit si elle venait à être adoptée.

Celle-ci inclut notamment : l’extension des baisses d’impôts de 2017 jusqu’en 2028, des allègements ciblés pour les retraités, la non-imposition de certains revenus (tips, heures supp), et des déductions fiscales pour les prêts auto ou la R&D.

À partir de 2029, des coupes sont prévues dans Medicaid et les subventions vertes de l’Inflation Reduction Act. Selon le CBO, cette loi pourrait creuser le déficit de 2 300 milliards de dollars sur dix ans, concentrés sur 2026–2028. Si elle était adoptée dans son intégralité, le déficit budgétaire pourrait atteindre 8 à 9 % du PIB, un niveau jamais observé hors période de récession.

En parallèle, les États-Unis se rapprochent d’une crise de liquidité potentielle liée au plafond de la dette, qui est à nouveau actif depuis début 2025. Le Trésor américain utilise actuellement des mesures exceptionnelles pour continuer à financer l’État, en vidant progressivement son compte auprès de la Fed. Selon les estimations, ce compte pourrait être épuisé autour du mois d’août, date au-delà de laquelle un défaut technique ne peut être exclu si le Congrès ne relève pas le plafond.

Qui plus est, les émissions à long terme du pays devraient monter à 4 900 milliards de dollars, selon S&P, dont les chiffres excluent les bons du Trésor à court terme et d’autres formes d’emprunt public, comme la dette des collectivités locales. En outre, le Trésor devrait faire rouler plus de 8 000 milliards de dollars d’obligations arrivant à échéance pour financer son déficit budgétaire cette année.

Néanmoins, compte tenu des réductions d’impôts prévues par le président Trump et des recettes fiscales qui devraient baisser dans le sillage du ralentissement de l’économie, on s’attend nouvelle détérioration du solde budgétaire.

Les récentes ventes aux enchères de bons du Trésor ont été faibles, tièdes tout au plus, ce qui a envoyé un autre signal d’avertissement aux investisseurs. Si la hausse de l’offre se traduit par des rendements plus élevés, la dynamique de la dette américaine s’aggravera encore.

Selon les estimations du Bureau du budget du Congrès, une augmentation de 0,1 point de pourcentage des rendements chaque année entraînera une hausse cumulée du déficit de 350 milliards de dollars par rapport à sa projection de base pour la période 2026-2035.

Cependant, la volatilité politique engendre justement la chute du dollar qui perd son statut de valeur refuge dans des périodes de forte volatilité. La force du dollar américain tient en partie à son intégrité institutionnelle : l’État de droit, l’indépendance des banques centrales et la prévisibilité de la politique monétaire. Ce sont ces éléments qui font du dollar une monnaie de réserve.

Pendant des décennies, l’exceptionnalisme américain, le rôle unique que le pays joue dans la géopolitique, l’économie et le système financier, lui a permis de repousser les limites de l’orthodoxie économique. Au cours de la dernière décennie, il a pu maintenir un énorme double déficit, budgétaire et courant, permettant à l’économie de tourner à plein régime.

Effectivement, la domination du dollar américain, depuis la Seconde Guerre mondiale, repose sur des bases solides : première économie, premier importateur de biens, premier système financier, première armée au monde. En outre, pendant les 26 premières années de ce système, il a été légalement la monnaie de référence du système monétaire international, la seule dont le prix était arrimé à l’or et par rapport à laquelle toutes les autres parités étaient fixées.

Malgré cette position dominante écrasante, les États-Unis ont généralement préféré exercer leur leadership non pas de manière unilatérale (« L’Amérique seule »), mais au travers d’institutions et d’accords internationaux dont ils ont été les instigateurs (« L’Amérique d’abord ») : les institutions de Bretton Woods, le GATT, les accords du Plaza et ceux du Louvre, le G20, notamment.

Cela signifiait qu’il fallait prendre le temps de travailler avec les pays partenaires pour dégager un consensus autour d’objectifs américains. À chaque crise financière internationale, ces acteurs acceptaient de s’en remettre au leadership américain pour coordonner une solution. Cela a été le cas notamment avec le plan Brady, consécutif à la crise de la dette latino-américaine dans les années 1980, ou les sauvetages réalisés par le FMI après le défaut de la Russie et les crises de la dette asiatique en 1997-98.

Pourtant, les politiques menées aujourd’hui sont d’une toute autre ampleur. Les États-Unis sont passés du statut de source de stabilité mondiale à celui d’épicentre de l’incertitude. Pour n’importe quel pays, la crédibilité est le principal atout. Lorsqu’elle en prend un coup, il est extrêmement difficile de la reconstituer. Il n’est donc pas réaliste de tabler sur une poursuite de la ruée du capital mondial vers ce pays au rythme actuel.

Ainsi, on observe des changements structurels sur plusieurs sujets : tout d’abord, la géopolitique. De fait, dans les années 1970, les principaux détenteurs de réserves de change et la plupart des centres financiers appartenaient au bloc occidental dominé par les États-Unis dans le cadre de la guerre froide. Ce n’est plus le cas aujourd’hui. Les États-Unis, eux-mêmes, s’interrogent sur la poursuite des garanties de sécurité qu’ils fournissent à leurs alliés.

Deuxièmement, en termes relatifs, l’ampleur de la domination économique et financière des États-Unis a considérablement diminué. Et s’il n’existe toujours pas d’alternative crédible pour remplacer le dollar, au sens d’une économie combinant tous les attributs du dollar des années 1970, il existe aujourd’hui un certain nombre d’options de diversification qui n’existaient pas à l’époque, en particulier l’euro.

Ensuite, la crédibilité économique. Si, en 1971 comme aujourd’hui, les déséquilibres macroéconomiques qui frappaient les États-Unis leur étaient en grande partie imputables, à l’époque la viabilité de la dette publique (le ratio dette/PIB était de 35 %) ne soulevait aucune inquiétude. Il en était de même de la fiabilité des accords commerciaux signés et du respect de l’État de droit.

Certes, l’indépendance de la Réserve fédérale (Fed) ont été mise à dure épreuve déjà à l’époque, et les rendements réels des bons du Trésor ont été négatifs au cours de la décennie suivante. Mais la leçon a été retenue. D’ailleurs, les attaques du président Trump à l’encontre le président de la Fed, depuis son retour au pouvoir, ont été un motif majeur de préoccupation pour les détenteurs de dette américaine, y compris les détenteurs de réserves de change mais pas seulement.

Enfin, la dépendance. Alors que dans les années 1970, les États-Unis étaient encore des créanciers nets du reste du monde, leur position extérieure nette (NIIP) est aujourd’hui négative à hauteur d’environ 90 % du PIB, soit plus du double qu’il y a dix ans. Cela signifie que les États-Unis dépendent désormais fortement de la proverbiale bonté des étrangers pour financer leur économie. Ces derniers détiennent près de 20 % des actions américaines et 30 % de la dette publique (un record historique et trois fois plus qu’en 1971, respectivement).

De plus, faiblesse du dollar est en partie due au fait que les détenteurs d’actifs libellés en dollars cherchent de plus en plus à couvrir ces investissements, en prenant ainsi une position courte sur le dollar. Plus l’incertitude politique est grande, plus il est probable que les investisseurs augmentent leurs ratios de couverture.

Malgré tout, on ne peut supposer que les États-Unis perdront leur statut de refuge du jour au lendemain. Le processus devrait se dérouler sur une longue période, notamment parce qu’il n’existe actuellement aucun actif qui rivalise avec la liquidité du dollar et des obligations d’État américaines.

La monnaie et les bons du Trésor des États-Unis resteront des investissements incontournables dans les portefeuilles mondiaux. De plus, de nombreuses situations pourraient, à l’avenir, justifier le fait de surpondérer ces deux positions.

Cependant, à moyen et long terme, les investisseurs trouveront plus judicieux de rechercher d’autres options et de diversifier progressivement une partie de leurs portefeuilles au-delà des actifs américains.

Les Bunds allemands et l’or devraient être les principaux bénéficiaires de cette réallocation, mais d’autres actifs, notamment les obligations d’État des marchés émergents en devise locale et le crédit de haute qualité, devraient également profiter de flux entrants.

Il convient de noter que les rendements des obligations d’État allemandes sont restés stables, malgré la panique qui a balayé le marché américain en avril. Les Bunds ont enregistré leur plus forte surperformance relative hebdomadaire par rapport aux bons du Trésor américain depuis 1989, ce qui montre que les investisseurs en obligations d’État sont de plus en plus clairvoyants.

L’or, quant à lui, a atteint un nouveau record à 3 300 dollars l’once. On s’attend à une poursuite de ce rebond, les banques centrales des marchés émergents fléchant une plus grande partie de leurs réserves vers le métal précieux. Les obligations souveraines des marchés émergents en profiteront également, au détriment du marché des bons du Trésor américain. Les pays émergents ont plusieurs arguments à faire valoir : situations budgétaires stables, économies en pleine croissance et capacité à baisser davantage les taux d’intérêt.

Surtout, pour les investisseurs obligataires, les pays émergents sont le seul groupe de pays où l’inflation continue d’étonner à la baisse. La dette publique en devise locale constitue donc, en particulier en Amérique latine, une proposition attrayante. De plus, le creusement des différentiels de croissance en faveur des économies émergentes par rapport aux économies développées devrait profiter au crédit aux entreprises des marchés émergents de haute qualité.

Bien sûr, les politiques de Trump en matière de droits de douane vont certainement évoluer dans les semaines à venir. Pourtant, quel que soit le résultat final des négociations commerciales qui auront lieu, les dommages causés à l’économie et aux actifs américains sont déjà là. Trump a donné aux investisseurs obligataires toutes les raisons de chercher des options alternatives aux bons du Trésor et au dollar. Dès lors, tout retour en arrière est impossible.

Par conséquent, le résultat sera déterminé, en grande partie, par les choix des décideurs politiques américains.

Le rôle du dollar dans le système dépendra de la préservation ou de l’affaiblissement de ses attributs de valeur refuge de la monnaie. Il s’agit de préserver l’indépendance de la Fed, de remettre la dette publique sur une trajectoire viable, de garantir le respect inconditionnel de l’État de droit et de mettre fin fermement à toute spéculation sur la taxation des actifs ou toute coercition, vis-à-vis des pays étrangers, pour le privilège de détenir des dollars comme avoirs de réserve.

Après avoir fait sortir ces génies de leurs bouteilles, le gouvernement américain aura besoin de temps et d’un engagement soutenu pour les y ramener. Réaffirmer, comme l’a fait récemment le Secrétaire au Trésor, que les États-Unis tiennent au statut de réserve du dollar ne sera pas suffisant. En attendant, il est raisonnable de s’attendre à une accélération de la tendance à la diversification d’avant 2025.

Étant donné l’avantage écrasant des marchés de la dette américaine en termes de profondeur et de liquidité, et l’intérêt des détenteurs de réserves à un processus ordonné (pour éviter des pertes de capital importantes et des problèmes de stabilité financière), même cette diversification accélérée sera probablement à peine perceptible à l’œil nu. Néanmoins, des accidents pourraient arriver, et les États-Unis pourraient bien avoir déjà perdu leur privilège exorbitant de se financer à moindre coût dans les périodes de crise.

Le niveau du dollar, quant à lui, sera déterminé principalement par l’appétit des investisseurs mondiaux à détenir des actifs américains et par l’appétit des investisseurs américains à détenir des actifs du reste du monde. Cet appétit reposera, à son tour, sur leurs évaluations respectives des rendements ajustés au risque qu’ils peuvent attendre pour les deux types d’actifs.

Pour l’instant, le monde est moins optimiste quant aux perspectives de croissance à moyen terme des États-Unis et moins pessimiste quant à celles de l’Europe et d’autres régions du monde, en raison de l’orientation récente des politiques menées de part et d’autre.

Si ces politiques persistent, notamment les droits de douane élevés et la grande incertitude politique aux États-Unis, le redoublement d’efforts pour accroitre les échanges commerciaux et les réformes structurelles attendues depuis longtemps dans l’UE et dans le monde entier, nous pourrions n’être qu’au début d’un vaste processus de rééquilibrage des portefeuilles, sur plusieurs années, qui entraînera à la baisse la valeur du dollar.

Mais il s’agit là d’un grand « si » et l’économie américaine conserve de formidables avantages sur ses concurrents, notamment sa taille, sa capacité d’innovation et son leadership dans toutes les technologies de pointe, qui sont essentielles pour augmenter la productivité.

À l’approche de la retraite, les décisions patrimoniales deviennent stratégiques. Entre transmission, fiscalité et prévoyance, chaque choix compte. C’est dans ce contexte que Monsieur et Madame BENEF, à la tête d’une PME familiale depuis plus de 30 ans, ont fait appel à Chris & Tiffen pour les accompagner dans une étape clé de leur vie entrepreneuriale… et familiale.

Quand Monsieur BENEF a poussé la porte de Chris & Tiffen, Partners chez Union Conseils & Associés, il ne cherchait pas simplement un conseil fiscal. Il cherchait à préparer la suite, la transmission, la sérénité. À 58 ans, fondateur d’une PME de BTP florissante, il savait que les années à venir seraient décisives. Sa femme, coassociée, responsable administrative de l’entreprise depuis plus de 15 ans, partageait ses interrogations.

Ensemble, ils avaient tout construit.

Mais comment préserver ? Comment transmettre sans créer de déséquilibres entre leurs deux fils ? Comment préparer une retraite digne, sans risquer une pression fiscale excessive ? Comment diversifier un patrimoine qui reposait essentiellement sur leur entreprise et l’immobilier ?

Autant de questions… qui demandaient plus que des réponses techniques. Elles demandaient une stratégie sur-mesure.

Le profil : un couple d’entrepreneurs soudés et prévoyants

Mariés depuis 1987 sans contrat de mariage, Monsieur et Madame BENEF ont deux enfants. Monsieur a fondé une SARL de BTP en 1990, dont il détient 70 % du capital. Son épouse, détentrice de 30 %, y occupe depuis 15 ans un poste clé d’administratif.

Ils sont également coassociés d’une SCI, créée pour détenir les murs de leur entreprise, mais aussi plusieurs biens locatifs.

Le patrimoine professionnel est conséquent, le patrimoine immobilier aussi. Et avec une TMI (taux marginal d’imposition) à 41 %, chaque euro optimisé compte.

Les problématiques : transmission, fiscalité, et sérénité

Les objectifs étaient clairs :

Préparer la retraite de Monsieur

Optimiser la rémunération du couple… et de leurs salariés fidèles

Transmettre l’entreprise à leur fils aîné, sans léser le cadet

Préserver l’équilibre du patrimoine immobilier… tout en évitant l’IFI

Le défi ? Structurer ce patrimoine de manière cohérente, durable, et fiscalement avantageuse.

L’approche Chris & Tiffen : 360°, personnalisée, évolutive

L’accompagnement a débuté par une étude patrimoniale globale : régime matrimonial, fiscalité, placements financiers, SCI, SARL… rien n’a été laissé de côté.

🔸 Côté SARL :

Mise en place d’une épargne salariale pour optimiser la rémunération du couple et motiver les salariés.

Versement stratégique de dividendes : calcul précis pour limiter l’impact des cotisations sociales tout en optimisant la fiscalité.

Placement sur assurance-vie en parallèle : rendement de 4 % net, avec horizon à 8 ans pour profiter des abattements.

Diversification via l’or, l’art et un groupement foncier viticole (un clin d’œil à la passion du vin de Monsieur).

Ainsi, ils ont pu générer des revenus alternatifs stables, préparer sereinement la retraite, tout en engageant les collaborateurs.

🔸 Transmission de l’entreprise :

Préconisation du Pacte Dutreil : pour bénéficier d’un abattement de 75 % sur les droits de donation.

Donation-partage avec soulte pour ne pas léser le second fils, non impliqué dans l’entreprise.

Création d’une holding pour le fils repreneur afin de structurer le rachat des parts et financer la soulte via un prêt bancaire.

De ce fait, ils ont permis d’éviter les conflits familiaux, de sécuriser la transmission, et de protéger les intérêts de chacun.

🔸 Côté SCI :

Vente du local professionnel à la SARL : pour limiter l’exposition à l’IFI à la retraite.

Préservation du compte courant d’associé de Madame : pour maintenir un passif utile dans le calcul de l’IFI.

Projection fiscale à la retraite : pour anticiper une baisse de la TMI à 30 %… mais une pression fiscale sur les revenus fonciers à 47,2 %.

Ainsi, ils ont pu protéger les revenus futurs, anticiper l’IFI et optimiser la fiscalité du couple.

Les résultats

Monsieur et Madame BENEF ont aujourd’hui une vision claire de leur patrimoine, un plan structuré pour la transmission et des investissements alignés avec leurs objectifs.

Ils se disent « soulagés et confiants ». Le poids des incertitudes a laissé place à une stratégie.

Et ce n’est qu’un début : leurs deux fils, désormais conscients des enjeux patrimoniaux, ont eux aussi démarré un accompagnement avec Chris & Tiffen.

Aujourd’hui : sérénité et vision familiale

Ce que Monsieur et Madame BENEF ont gagné dans cette démarche ? Une chose simple, mais essentielle : la tranquillité d’esprit.

Ils ont une stratégie claire, des enfants impliqués, un patrimoine mieux protégé. Et une feuille de route pour les années à venir, construite avec soin, précision et une vraie vision humaine.

« Ce qui nous a marqué chez Chris & Tiffen, confie Monsieur, c’est leur capacité à rendre clairs des sujets complexes. On se sent écouté, accompagné, jamais jugé. »

Aujourd’hui, ce sont leurs fils qui prennent le relais. Preuve que transmettre, ce n’est pas seulement une affaire de parts sociales : c’est aussi une affaire de confiance.

Ce cas concret montre qu’une structuration patrimoniale intelligente ne se limite pas à réduire les impôts. C’est une démarche profonde, qui touche à l’identité de l’entrepreneur, à la transmission des valeurs, à la vision d’une vie après l’entreprise.

Alors que bitcoin a de nouveau dépassé les 106 500 dollars, le marché des cryptomonnaies demeure fragmenté. En dehors du BTC, la grande majorité des cryptomonnaies affiche des performances nettement inférieures, avec des valorisations stagnantes ou en progression marginale.

Alors, dans ce marché à deux vitesses, comment construire une allocation stratégique qui permette de capter la croissance de plusieurs crypto-actifs, tout en prenant compte des risques associés à leur degré respectif de volatilité ?

La hausse du bitcoin, de 75 000 à 105 000 dollars

Commençons par un bref état des lieux du marché.

Mai a débuté sous de bons auspices, porté par unereprise du prix du bitcoin, passé de 75 000 à plus de 106 500 dollars, s’approchant de son précédent sommet historique (109 00 dollars en janvier dernier).

L’Ether (ETH) a quant à lui gagné 1 000 dollars en trois semaines.Mais malgré cette hausse, ETH reste loin de son record de 4 800 dollars atteint en novembre 2021. Toujours est-il, ce retour dans le vert insuffle un regain d’optimisme chez les investisseurs.

Quant au reste des cryptomonnaies, que l’on appelle les « altcoins » (« cryptomonnaies alternatives » en français), une petite partie d’entre elles a également progressé, mais dans des proportions bien plus modestes. En effet, la progression globale n’est pas suffisante pour évoquer une véritable « altseason », cette phase de marché où les altcoins surpassent bitcoin. C’est justement le sujet que nous analyserons aujourd’hui.

La dominance du bitcoin dépasse désormais les 63 %, un nouveau plus haut dans ce cycle. Cela signifie que bitcoin représente à lui seul 63 % de la valorisation totale du marché des cryptomonnaies.

Progression de la dominance du bitcoin

Autrement dit, le BTC est encore largement privilégié par les investisseurs. Et pour cause, Bitcoin ayant enregistré les meilleures performances ces derniers mois voire années, les investisseurs voient peu de raisons de prendre davantage de risques en s’exposant à d’autres cryptomonnaies, qui plus est si cela ne leur permet pas d’obtenir davantage de gains.

Les raisons derrière la hausse des cryptomonnaies

Il n’y a pas une seule raison, mais plutôt un faisceau d’indices qui nous livre un début d’explication.

La baisse des tensions entre la Chine et les États-Unis

D’abord bien sûr, l’accalmie entre la Chine et les États-Unis. Pour les 90 prochains jours, les taxes ont été respectivement réduites : de 145 % à 30 % pour les taxes américaines sur les produits chinois, et de 125 % à 10 % pour les taxes chinoises sur les produits américains. Les marchés traditionnels comme le marché crypto ont réagi positivement à l’annonce de cette trêve.

Les avancées réglementaires aux États-Unis

La clarification de la régulation américaine penche en faveur des cryptomonnaies. En particulier, le projet de loi GENIUS Act consacré aux stablecoins, présenté récemment, vise à encadrer leur émission. Un cadre qui pourrait faciliter l’utilisation de ces cryptomonnaies stables de plus en plus plébiscitées par les géants de la finance eux-mêmes comme Mastercard, Visa, PayPal, Société Générale, et bien d’autres.

L’entrée en fonction d’un président de la SEC favorable aux cryptomonnaies

Le 21 avril 2025, Paul Atkins a officiellement pris la tête de la Securities and Exchance Commission (SEC), s’engageant à faire des USA « le lieu le plus sûr au monde pour investir et faire des affaires ». Durant son mandat, Atkins devra notamment se prononcer sur plusieurs dizaines de demandes d’ETFs crypto. Des réponses positives pourraient être des catalyseurs pour les cryptomonnaies concernées, parmi lesquelles XRP, SOL, LIT, et bien d’autres.

L’ensemble de ces nouvelles positives s’est traduit par des flux nets entrant positifs sur les ETFs bitcoin, signalant l’intérêt renforcé des investisseurs institutionnels pour cet actif.

Évolution des flux sur les ETF Bitcoin depuis janvier 2024

Pourtant, à l’heure actuelle, le marché des cryptomonnaies reste fragmenté. En dehors de bitcoin, la majorité des cryptomonnaies affichent des performances bien plus modestes.

Cette dynamique soulève une question essentielle : pourquoi les altcoins — toutes les cryptomonnaies autres que Bitcoin — peinent-ils à suivre le rythme, alors même que les conditions semblent favorables à un bull run ?

Pourquoi les autres cryptomonnaies ne performent-elles pas ?

Le fonctionnement du marché crypto

Rappelons que, comme sur les marchés actions, les cryptomonnaies sont hiérarchisées selon leur capitalisation : high cap, mid cap, low cap. Aujourd’hui, bitcoin est le crypto-actif le plus capitalisé, le plus liquide et le moins volatil. Il est le seul à bénéficier d’une véritable confiance de la part des institutionnels et concentre donc une part écrasante de la demande.

Derrière lui, l’ETH, deuxième cryptomonnaie la plus capitalisée du marché, convainc beaucoup d’investisseurs également, notamment en raison de son rôle central dans l’écosystème blockchain. Rappelons en effet que la blockchain Ethereum est la fondation indispensable à bien des projets construits sur celle-ci. Pourtant, contrairement aux cycles précédents, ETH ne surperforme pas BTC. Et les altcoins, eux, restent encore plus en retrait.

Cette faible performance surprend, car historiquement, les marchés haussiers étaient marqués d’un schéma identifiable : Bitcoin initiait le mouvement, suivi par Ethereum, puis par une phase d’euphorie sur les altcoins — communément appelée « altseason ». Ce schéma semble aujourd’hui s’être interrompu.

Schéma historique d’une « altseason » : Quand et comment la liquidité se répartit sur les différents articles

Trois raisons significatives à la sous-performance des altcoins

La dominance de Bitcoin : Avec une dominance supérieure à 63 %, Bitcoin accapare la majorité de la capitalisation totale du marché. Or, historiquement, une véritable « altseason » n’a eu lieu que lorsque cette domination recule, libérant des flux vers des actifs plus risqués.

La concentration des flux institutionnels sur les ETFs : Les investissements institutionnels, bien que croissants, se concentrent sur les actifs pour lesquels les véhicules réglementés — tels que les ETF — existent. Ce biais favorise mécaniquement Bitcoin, et dans une moindre mesure Ethereum.

De surcroît, investir via des ETFs ne permet pas une agilité aussi importante que celle dont bénéficient les investisseurs interagissant directement via leur propre portefeuille directement sur la blockchain. En d’autres termes, les réallocations sont limitées via les ETF.

Une offre démesurée par rapport à la demande : Depuis 2024, le nombre de cryptomonnaies en circulation (plus de 44 millions, toutes blockchains confondues) dépasse très largement la demande qui, elle, reste limitée. Le marché regorge de projets, souvent concurrents sur un même segment d’usage.

La demande n’étant pas aussi importante, cette abondance ne permet pas à chaque token de se valoriser. Seuls quelques projets tirent leur épingle du jeu, et les autres peinent à capter la liquidité nécessaire à leur croissance.

Évolution du nombre de cryptomonnaies depuis 2021

Les quelques altcoins qui parviennent bel et bien à tirer leur épingle du jeu sont la plupart du temps les plus capitalisés au sein d’une même « narrative ».

Une narrative, dans le jargon crypto, désigne un sous-segment de l’écosystème rassemblant des projets axés sur un même cas d’usage ou une même problématique.

Seuls les leaders de quelques narratives performent

Parmi les altcoins, seuls les leaders des segments les plus porteurs — ou « narratives » — enregistrent une performance significative. Les narratives les plus profitables ont tendance à évoluer au fil des cycles de marché, mais tandis que certaines sont passagères, d’autres sont plus établies et continuent de se développer depuis plusieurs années.

Voici quelques exemples de narratives structurantes qui concentrent la majeure partie de la demande :

La finance décentralisée (DeFi) : en expansion constante depuis 2019, elle ambitionne de recréer l’infrastructure financière traditionnelle sur la blockchain. (La DeFi représente 118 milliards de dollars de capitalisation)

La tokenisation d’actifs réels (RWA) : elle permet de représenter des actifs du monde réel — immobilier, actions, matières premières, etc. — sur la blockchain, favorisant ainsi l’efficacité et le suivi des transactions. (Les RWA représentent 41,7 milliards de dollars de capitalisation)

Les stablecoins : ces cryptomonnaies indexées sur des devises fiat connaissent une croissance continue depuis 2020. Leur capitalisation est passée de 14 milliards à plus de 240 milliards de dollars en cinq ans.

L’intelligence artificielle appliquée à la blockchain : une tendance émergente depuis 2021, avec un fort potentiel spéculatif et technologique. (L’IA représente 29,8 milliards de dollars de capitalisation)

Dans chacun de ces secteurs, seuls les projets les plus robustes — ceux disposant d’un produit fonctionnel, d’un avantage compétitif clair et d’une traction utilisateur réelle — parviennent à attirer durablement des capitaux.

Ce bref état des lieux des altcoins nous permet de constater qu’à l’heure actuelle, il semble moins risqué pour un investisseur de se concentrer sur le.s vainqueur.s d’une narrative porteuse, plutôt que sur les plus petites capitalisations. Du moins, pour un investisseur qui souhaite diversifier son portefeuille.

Quelle stratégie adopter pour diversifier un portefeuille au-delà de BTC et ETH ?

Comme pour toute classe d’actif, le degré de diversification d’un portefeuille dépend avant tout du profil de l’investisseur concerné et de son aversion au risque. Vous l’aurez compris, moins une cryptomonnaie est capitalisée, plus ses variations sont importantes, donc plus le risque de perte en capital l’est également.

Voici quelques pistes pour orienter une allocation stratégique :

Bitcoin est désormais perçu comme une réserve de valeur émergente. Le BTC se prête à une approche d’investissement long terme et passive, par exemple via des achats récurrents (stratégie DCA – dollar cost averaging). En cela, Bitcoin est la cryptomonnaie qui s’adresse à la plupart des profils investisseurs.

Ether, bien que volatil, conserve un potentiel technologique significatif. Il peut être un actif stratégique à moyen terme, mais sa place dans un portefeuille doit être pondérée selon le profil de risque de son détenteur.

Lesaltcoins sont davantage des opportunités d’investissement à court et à moyen terme. Leur forte volatilité implique une gestion active : sélection rigoureuse des projets, surveillance des flux, prises de bénéfices régulières. L’objectif est de maximiser l’exposition aux tendances porteuses tout en restant attentif aux risques liés à la volatilité.

Enfin, quelle que soit la nature de l’actif, il convient de rappeler que les corrections font partie intégrante du cycle de marché. Une gestion prudente — sécurisation progressive des plus-values, rééquilibrage de portefeuille, et réactivité lors des phases de baisse — reste indispensable.

Conclusion : vers une transformation structurelle du marché des cryptomonnaies

Le marché crypto entre dans une phase de maturité : les flux institutionnels s’intensifient, les cadres réglementaires s’éclaircissent, et la logique auparavant essentiellement spéculative cède peu à peu la place à une gestion d’allocation raisonnée. Dans ce nouvel environnement, Bitcoin s’impose comme un actif stratégique, de plus en plus perçu comme une réserve de valeur émergente.

Même avec une faible pondération, il peut légitimement intégrer un portefeuille diversifié. À l’inverse, les altcoins requièrent une approche plus tactique et sélective, car seuls quelques projets solides, positionnés sur des narratives porteuses, attirent durablement le capital. Désormais, plus qu’un simple pari sur la technologie, investir dans ces plus petites cryptomonnaies exige une lecture fondamentale du risque, des usages et des flux.

Meria est une plateforme d’investissement en cryptomonnaies française leader depuis sa création en 2017 par Owen Simonin. Meria vous permet d’acheter, d’échanger et d’investir vos cryptomonnaies afin de générer des rendements passifs et réguliers. Meria est une société française, enregistrée PSAN auprès de l’AMF (E2021-016).

Dans l’univers de la gestion d’actifs, on entend beaucoup parler de fonds ouverts, comme les OPCVM ou les ETF, accessibles à tout moment par les investisseurs. En revanche, les fonds fermés restent largement méconnus du grand public, alors qu’ils peuvent représenter une véritable opportunité stratégique dans certaines situations patrimoniales.

Alors, qu’est-ce qu’un fonds fermé ? Comment fonctionne-t-il ? Et surtout, dans quel cas l’utiliser intelligemment dans son portefeuille d’investissement ? ErasmusGestion nous accompagne dans l’analyse de ces fonds, encore peu connus, mais aux qualités particulièrement attractives.

Qu’est-ce qu’un fonds fermé ?

Un fonds fermé est un véhicule d’investissement collectif qui se distingue par une caractéristique essentielle : il n’est accessible aux souscriptions que pendant une période limitée, généralement lors de son lancement.

Une fois cette période clôturée, le capital est figé et les parts ne peuvent plus être achetées ou rachetées à volonté, sauf parfois sur un marché secondaire.

Cela diffère radicalement d’un fonds ouvert, qui permet aux investisseurs d’entrer et sortir librement à tout moment.

Comment ça fonctionne ?

Phase de souscription : Le fonds collecte des capitaux sur une période donnée (de quelques semaines à quelques mois).

Période d’investissement : Une fois la levée de fonds terminée, le gestionnaire déploie les capitaux selon une stratégie définie.

Blocage des capitaux : Les fonds sont investis pour une durée déterminée, souvent 5 à 10 ans. Les investisseurs ne peuvent pas récupérer leur mise avant l’échéance (sauf cession exceptionnelle).

Liquidation ou revente : À la fin de la durée de vie, les actifs sont liquidés et les plus-values redistribuées aux investisseurs.

Ce type de structure est fréquemment utilisé dans le private equity, l’immobilier, la dette privée ou les infrastructures.

Quels avantages ?

1. Vision long terme

Le blocage du capital permet aux gérants d’adopter une stratégie d’investissement à long terme, sans la contrainte des rachats à court terme. Cela favorise des décisions plus rationnelles et des investissements moins volatils, offrant un avantage significatif par rapport aux fonds ouverts, où les choix des clients peuvent perturber la gestion.

2. Accès à des actifs illiquides

Les fonds fermés permettent d’investir dans des classes d’actifs moins liquides mais potentiellement plus rentables : Micro entreprises, PME cotées et non cotées, projets immobiliers, dettes privées, infrastructures durables…

3. Potentiel de rendement supérieur

En acceptant un horizon plus long et une certaine immobilisation, l’investisseur peut bénéficier d’une prime d’illiquidité souvent mieux rémunérée que les produits classiques.

4. Discipline et décorrélation

Le capital bloqué limite les décisions émotionnelles. De plus, les actifs sous-jacents, souvent décorrélés des marchés financiers, offrent une diversification attrayante.

Comme illustré ci-dessous, un investisseur sous-performe en moyenne le marché de 3 à 4 points par an, et davantage sur un fonds. En général, il investit au plus haut dans un marché haussier et cède à la panique en vendant au plus bas, cherchant à timer le marché.

Quels inconvénients ?

1. Manque de liquidité

Le capital est bloqué pendant plusieurs années, ce qui nécessite une bonne planification de son allocation d’actifs.

Toutefois, cela n’est pas surprenant. Comme le dit l’adage, sur les marchés, il faut regarder plus que loin à court-terme pour espérer les battre.

2. Accès parfois réservé aux investisseurs avertis

Certains fonds fermés exigent des tickets d’entrée élevés ou sont réservés à des réseaux de distribution privés. Toutefois, à l’image du private equity, les tickets d’entrée des fonds fermés devraient diminuer dans les années à venir.

3. Valorisation moins fréquente

Contrairement aux fonds ouverts, cotés en temps réel, les fonds fermés ont une valorisation moins fréquente, rendant le suivi des performances plus complexe. Comparés au private equity, ils offrent toutefois une meilleure transparence aux clients, puisque c’est la valeur de marché qui est prise en compte sur la performance.

Pour qui sont faits les fonds fermés ?

Les fonds fermés s’adressent à :

Des investisseurs patients à la recherche de rendement à long terme.

Ceux qui souhaitent diversifier leur portefeuille sur les marchés cotés.

Des investisseurs ayant déjà sécurisé une partie liquide de leur patrimoine et souhaitant explorer des supports à horizon long.

Ils peuvent aussi être intégrés dans une stratégie de transmission patrimoniale, via l’assurance-vie, le PER, ou le PEA dans une logique de rendement différé.

En gros

Longtemps réservés aux institutionnels ou aux très grandes fortunes, les fonds fermés gagnent peu à peu en accessibilité, notamment grâce à la démocratisation du private equity et à l’essor des plateformes fintech.

S’ils comportent des contraintes, ils peuvent s’avérer être un outil puissant pour ceux qui souhaitent diversifier leur portefeuille sur les marchés cotés et non cotés.

Article rédigé en collaboration avec ErasmusGestion, une société de gestion de portefeuille indépendante agréée par l’Autorité des Marchés Financiers.

Le spread est un concept incontournable pour tout investisseur ou trader. Qu’il s’agisse de négocier une paire de devises, un CFD sur indices ou encore une action cotée, ce petit écart entre deux prix peut avoir un grand impact sur vos performances. Comprendre le spread, c’est maîtriser un levier clé du trading, souvent sous-estimé.

Avant de commencer, cet article est sponsorisé par IG, un acteur incontournable du trading en ligne, reconnu pour sa plateforme solide, sécurisée et performante.

En bourse ou en trading, le spread désigne l’écart entre le prix d’achat (bid) et le prix de vente (ask) d’un actif financier. Autrement dit, c’est la différence entre ce que les acheteurs sont prêts à payer et ce que les vendeurs demandent.

Spread = Ask – Bid

C’est un indicateur direct du coût de transaction implicite : acheter au prix ask puis revendre immédiatement au prix bid entraîne une perte équivalente au spread.

Un exemple pour bien comprendre

Prenons l’exemple d’un CFD sur l’indice CAC 40 :

Prix bid : 7 420 points

Prix ask : 7 422 points

Le spread est donc de 2 points. Cela signifie qu’un trade instantané dans les deux sens générerait une perte de 2 points, correspondant au coût d’entrée/sortie de position.

Chez IG, les spreads sont affichés en toute transparence et peuvent être serrés sur de nombreux marchés, en particulier sur les indices majeurs et les paires de devises liquides.

Pourquoi existe-t-il un spread ?

Le spread existe car il reflète plusieurs éléments :

La liquidité du marché : plus il y a d’ordres d’achat et de vente, plus le spread est réduit.

La volatilité : en période d’incertitude ou lors d’annonces économiques, les spreads peuvent s’élargir.

Le modèle économique du broker : certains, comme IG, intègrent leurs frais dans le spread sur certains marchés au lieu de facturer une commission.

Les teneurs de marché (market makers) assument un risque en proposant de la liquidité. Le spread compense ce risque et constitue une partie de leur rémunération.

Spread fixe ou variable ?

Spread fixe : reste constant, même lors d’événements de marché importants. Cela offre une meilleure prévisibilité mais peut être légèrement plus élevé.

Spread variable : évolue en fonction de l’offre et la demande. Il peut être très serré sur les marchés liquides, mais s’élargir ponctuellement.

IG propose des spreads variables compétitifs, notamment sur le Forex (à partir de 0,6 pip sur EUR/USD) et les indices (à partir de 1 point sur le DAX en heures de marché).

Pourquoi le spread est-il si important ?

Le spread est un élément clé du calcul des frais de trading. Il est particulièrement crucial pour :

Les scalpeurs ou traders intraday : qui multiplient les opérations et sont donc très sensibles aux coûts implicites.

Les traders sur CFD ou Forex : où le spread est souvent le principal ou unique frais.

Les investisseurs particuliers qui souhaitent comparer les conditions proposées par différentes plateformes.

Un spread réduit permet d’entrer et sortir du marché à moindres frais, ce qui améliore mécaniquement la rentabilité potentielle.

Comment surveiller et gérer le spread ?

Vérifiez les horaires de marché : les spreads sont souvent plus serrés pendant les heures de cotation principales.

Évitez les périodes très volatiles si vous souhaitez limiter les spreads variables (par exemple, annonces de la BCE ou publications macroéconomiques majeures).

Utilisez des ordres intelligents : chez IG, vous pouvez définir des niveaux d’exécution avec des ordres limités et stop garantis pour gérer plus efficacement votre exposition.

En conclusion

Le spread est bien plus qu’un simple écart de prix : c’est un levier de gestion des coûts, un indicateur de liquidité et un critère essentiel dans le choix de votre plateforme de trading.

Chez IG, tout est mis en œuvre pour offrir des spreads compétitifs, transparents et adaptés aux besoins des traders débutants comme expérimentés.

📲 Vous souhaitez commencer à trader avec un environnement fiable et professionnel ? Découvrez IG ici : https://bit.ly/3PUIWux

Toute activité de trading comporte des risques de perte. Il est important de bien comprendre les mécanismes avant de se lancer.

Les ETF (Exchange Traded Funds), ou fonds indiciels cotés, ont révolutionné la manière d’investir. Ils permettent d’accéder facilement à un panier d’actions ou d’obligations en reproduisant la performance d’un indice de référence, comme le CAC 40, le S&P 500 ou le MSCI World. Mais derrière chaque ETF, il y a un acteur fondamental souvent peu connu du grand public : l’émetteur.

Cet article vous explique en quoi consiste le rôle d’un émetteur d’ETF, pourquoi il est essentiel, et quels sont les critères à prendre en compte pour le choisir.

Avant d’entrer dans le vif du sujet, nous remercions notre sponsor de nous accompagner dans la rédaction d’article d’éducation financière. Tout comme nous, inscrivez-vous sur Trade Republic dès aujourd’hui via notre lien ci-dessous:

Un émetteur d’ETF est une société de gestion qui conçoit, gère, commercialise et administre un fonds indiciel coté en bourse. Il s’agit en quelque sorte du « fabricant » de l’ETF. C’est lui qui définit la stratégie de réplication, qui assure la transparence du produit et qui est responsable de sa bonne gestion au quotidien.

L’émetteur est donc chargé de :

Créer un ETF en répliquant la performance d’un indice (ex. : MSCI World, Euro Stoxx 50, Nasdaq 100, etc.)

Gérer les actifs réels (ou les produits dérivés) qui composent le fonds

Assurer la liquidité du produit sur les marchés financiers

Publier des informations régulières (composition, performance, frais, etc.)

Respecter les réglementations financières en vigueur

Concrètement, que fait un émetteur ?

Prenons l’exemple d’un ETF MSCI World. L’émetteur va créer un fonds qui réplique la performance de cet indice, soit en achetant les actions qui composent l’indice (réplication physique), soit en utilisant des produits dérivés comme des swaps (réplication synthétique).

Il s’assure que la performance du fonds reste proche de celle de l’indice (ce qu’on appelle le tracking error), ajuste le portefeuille en cas de changement dans la composition de l’indice et gère les entrées et sorties d’investisseurs.

Qui sont les principaux émetteurs d’ETF ?

Le marché mondial des ETF est dominé par quelques grands noms :

BlackRock (iShares) : leader mondial, avec des centaines d’ETF cotés

Vanguard : pionnier de la gestion passive, très populaire aux États-Unis

Amundi : premier émetteur européen, basé en France

Lyxor (racheté par Amundi en 2021)

Xtrackers (filiale de Deutsche Bank)

SPDR (State Street Global Advisors)

Invesco, WisdomTree, et d’autres acteurs spécialisés

Chacun propose une gamme variée d’ETF couvrant les principales classes d’actifs : actions, obligations, matières premières, ESG, thématiques, etc.

Pourquoi l’émetteur est-il un critère important ?

Tous les ETF ne se valent pas. Le choix de l’émetteur peut avoir un impact significatif sur la qualité, la performance et la sécurité du fonds. Voici pourquoi :

1. Qualité de la réplication

Certains émetteurs parviennent mieux que d’autres à reproduire la performance de l’indice de référence. Une bonne réplication se traduit par un faible écart de performance (tracking error).

2. Frais

Les frais de gestion (appelés TER – Total Expense Ratio) varient d’un émetteur à l’autre. Des frais plus bas permettent de maximiser les rendements nets sur le long terme.

3. Liquidité

Les ETF d’émetteurs réputés bénéficient souvent d’une meilleure liquidité, ce qui permet d’acheter et vendre plus facilement sur les marchés, avec des spreads plus faibles.

4. Transparence

Les meilleurs émetteurs publient régulièrement des informations détaillées sur la composition du portefeuille, les risques, les dividendes, etc.

5. Sécurité

Même si les actifs sont séparés du bilan de l’émetteur (en cas de faillite, les investisseurs restent propriétaires du fonds), il est toujours préférable de s’appuyer sur un acteur solide et reconnu.

Ce qu’il faut vérifier avant d’investir dans un ETF

Avant d’acheter un ETF, il est recommandé de prendre en compte plusieurs éléments liés à l’émetteur :

Son expérience et sa réputation dans la gestion passive

Le type de réplication utilisé (physique ou synthétique)

Le montant des encours sous gestion sur le fonds (plus il est élevé, plus la liquidité est souvent bonne)

Les frais de gestion (TER)

La régularité et la clarté des informations fournies

En résumé

L’émetteur d’ETF est un acteur fondamental dans l’univers de la gestion passive. Il conçoit le produit, en assure la gestion quotidienne et garantit sa conformité aux réglementations financières. Bien que souvent invisible aux yeux de l’investisseur particulier, le choix de l’émetteur est un critère essentiel pour sélectionner un ETF fiable, performant et bien géré.

Pour investir intelligemment en ETF, il ne suffit pas de choisir un indice ou un secteur : il faut aussi regarder qui se cache derrière le produit.